题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某项目投资22万元,寿命为10年,按直线法折旧,期终无残值。该项目第1—6年每年净收益为4万元,第7—10年每年净收益为3万元,则该项目的年平均投资收益率为( )。

A.8%

B.15%

C.20%

D.30%

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.8%

B.15%

C.20%

D.30%

如果结果不匹配,请 联系老师 获取答案

更多“某项目投资22万元,寿命为10年,按直线法折旧,期终无残值。…”相关的问题

更多“某项目投资22万元,寿命为10年,按直线法折旧,期终无残值。…”相关的问题

A.80%

B.82%

C.83%

D.92%

A.6000

B.3000

C.5374

D.4882

某农场外购奶牛支付价款20万元,依据企业所得税相关规定,税前扣除方法为()

A.一次性在税前扣除

B.按奶牛寿命在税前分期扣除

C.按直线法以不低于3年折旧年限计算折旧税前扣除

D.按直线法以不低于10年折旧年限计算折旧税前扣除

A.年现金净流量为55000元

B.静态投资回收期3.64年

C.会计报酬率17.5%

D.会计报酬率35%

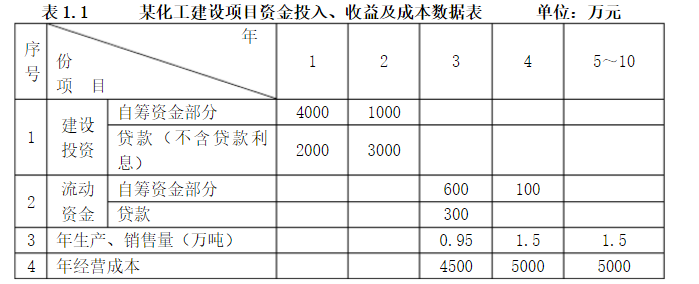

投产,第4年开始达到设计生产能力。 2.项目建设投资估算10000元(不含贷款利息)。其中1000万元为无形资产;300万元为其他资产;其余投资形成固定资产(贷款额为5000万元)。 3.固定资产在运营期内按直线法折旧,残值(残值率为10%)在项目计算期末一次性收回。 4.流动资金为1000万元(其中30%用于不随产量多少变化的固定成本支出,该部分资金采用贷款方式投入,其余流动资金为自有资金投入),在项目计算期末收回。 5.无形资产在运营期内,均匀摊入成本。 6.其他资产在运营期的前3年内,均匀摊入成本。 7.项目的设计生产能力为年产量1.5万吨某产品,预计每吨销售价为6000元,年销售税金及附加按销售收入的5%计取,所得税税率为33%。 8.项目的资金投入、收益、成本等基础数据,见表1.1。

9.还款方式:建设投资贷款在项目生产运营期内按等额本息偿还法偿还,贷款年利率为6%,按年计息;流动资金贷款本金在项目计算期末一次偿还,贷款年利率为5%,按年计息。

9.还款方式:建设投资贷款在项目生产运营期内按等额本息偿还法偿还,贷款年利率为6%,按年计息;流动资金贷款本金在项目计算期末一次偿还,贷款年利率为5%,按年计息。

10.经营成本中的20%为不随产量多少变化的固定成本支出。

问题:

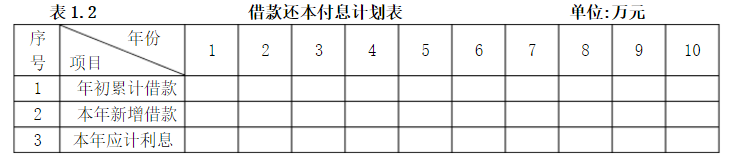

1.列式计算建设期贷款利息,编制借款还本付息计划表,见表1.2。

2. 列式计算每年固定资产折旧费,无形资产和其他资产摊销费。

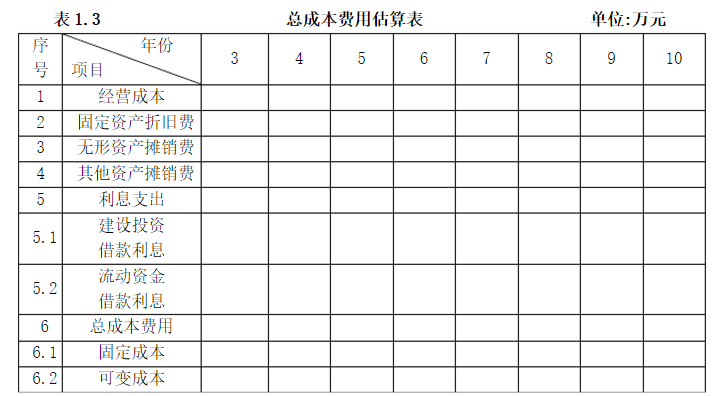

3. 按表1.3格式编制总成本费用估算表。

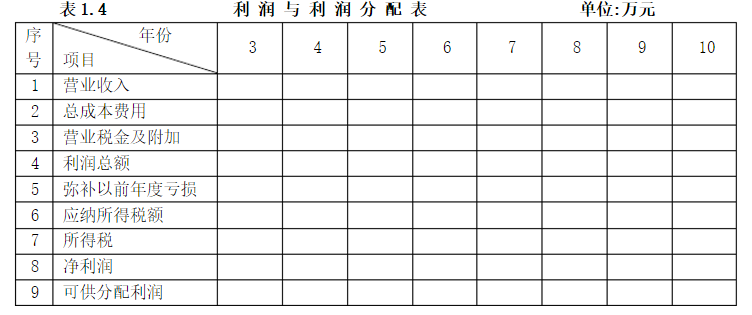

4.按表1.4格式编制利润与利润分配表。

5.计算第6年的产量盈亏平衡点,分析项目盈利能力。

表1.2 借款还本付息计划表 单位:万元

表1.3 总成本费用估算表 单位:万元

表1.3 总成本费用估算表 单位:万元

表1.4 利 润 与 利 润 分 配 表 单位:万元

表1.4 利 润 与 利 润 分 配 表 单位:万元

将张辉夫妇退休后的收入折现至退休时刻,退休金的需求额度为()。

A.225万元

B.330万元

C.260万元

D.360万元

A.300万元

B.237.5万元

C.285万元

D.281.25万元

某投资者以100万元购买了一店铺,其中60万元为银行提供的年利率为7%、期限为10年、按年等额还款的抵押贷款,年还款额8.54万元。该店铺的息税前利润为16万元,折旧和摊销4万元,所得税为5万元。该项投资的偿债备付率是()。

A.1.32

B.1.76

C.1.88

D.2.50