题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某农场外购奶牛支付价款20万元,依据企业所得税相关规定,税前扣除方法为() A.一次性

某农场外购奶牛支付价款20万元,依据企业所得税相关规定,税前扣除方法为()

A.一次性在税前扣除

B.按奶牛寿命在税前分期扣除

C.按直线法以不低于3年折旧年限计算折旧税前扣除

D.按直线法以不低于10年折旧年限计算折旧税前扣除

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

某农场外购奶牛支付价款20万元,依据企业所得税相关规定,税前扣除方法为()

A.一次性在税前扣除

B.按奶牛寿命在税前分期扣除

C.按直线法以不低于3年折旧年限计算折旧税前扣除

D.按直线法以不低于10年折旧年限计算折旧税前扣除

如果结果不匹配,请 联系老师 获取答案

更多“某农场外购奶牛支付价款20万元,依据企业所得税相关规定,税前…”相关的问题

更多“某农场外购奶牛支付价款20万元,依据企业所得税相关规定,税前…”相关的问题

A.2

B.2.4

C. 2.2

D. 2.09

(1)甲企业的购进业务

外购原材料,取得防伪税控增值税专用发票,注明金额200万元、增值税34万元,运输途中发生损失5%,经查属于非正常损失。外购酒精,取得防伪税控增值税专用发票,注明金额40万元、增值税6.8万元,本月生产领用其中的70%用于勾兑生产白酒。向农民收购一批免税农产品,收购凭证上注明买价40万元,支付运输费用3万元,取得运费结算单据;购进后将其中的60%用于企业职工食堂。购进一批桌椅赠送给希望小学,取得防伪税控增值税专用发票,注明金额4万元、增值税0.68万元。

(2)甲企业的销售业务

向某商贸企业销售白酒80吨,取得不含税销售额400万元,并负责运输,收取运费35万元、装卸费144万元、建设基金1万元。销售于红酒15吨,取得不含税销售额150万元。将10吨不同度数的粮食白酒组成礼品盒销售,取得不含税销售额120万元。采用分期收款方式向乙企业销售白酒16吨,合同规定不含税销售额共计80万元,本月收取60%的货款,其余货款于下月10日收取,由于本月资金紧张,经协商,本月收取不含税货款30万元,甲企业按收到的货款开具防伪税控增值税专用发票。

(3)乙企业的购进业务

除采用分期付款方式从甲企业购进白酒16吨外,乙企业另从国外进口50箱(标准箱,下同)卷烟,支付价款50万元,支付到达我国输入地点起卸之前运费及保险费共计8万元,关税税率20%。购进其他商品取得防伪税控增值税专用发票,注明金额150万元、增值税25.5万元。

(4)乙企业的销售业务

10月5日向有长期购销关系的客户赊销白酒18吨,不含税价款108万元,约定10月18日付款,30日客户将款项支付给乙企业,另支付延期付款利息0.468万元。销售其他商品取得不含税销售额400万元。

(5)乙企业的其他业务

向供货方收取依据销售数量计算的平销返利收入79.56万元,开具普通发票。

本月取得的相关票据符合税法的规定,均在本月认证并申报抵扣。

根据上述资料和税法的有关规定,回答下列问题。

1.2008年10月甲企业外购货物准予抵扣的进项税额为()万元。

A.39.9

B.41.94

C.44.5

D.46.88

A.[4320-(80/600)×500×(4.2%/3%)]×3%=126.8(万元)

B.[4320-(80/600)×500×(3%/4.2%)]×4.2%=179.44(万元)

C.4320×3%=129.6(万元)

D.[4320-(80/600)×500]×3%=127.6(万元)

A.0万元

B.-14.4万元

C.14.4万元

D.-36万元

A.381.6

B.371

C.350

D.360

A.国内购置载货汽车的计税依据为84.5万元

B.进口载货汽车的计税依据为关税完税价格加关税

C.受赠小汽车的计税依据为同类小汽车的市场价格加增值税

D.国内购置载货汽车的计税依据为77万元

A.22.46

B.14.13

C.52.38

D.14.88

【题目描述】

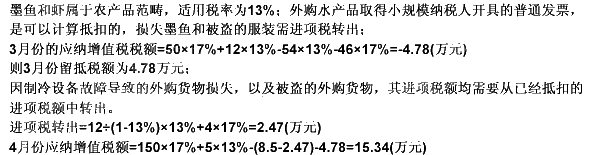

第 35 题某商业企业为增值税一般纳税人,主要经营服装、皮包,兼营销售水产品,2009年3月份从某小规模纳税人手中购进墨鱼和虾,取得普通发票注明价款54万元,从一般纳税人手中购进其他货物取得增值税税控专用发票,发票上注明不含税价款为46万元;销售服装50万元,销售水产品12万;4月份外购服装、皮包50万元,取得增值税专用发票注明税款为8.5万元;销售服装150万元,水产品5万,另上月外购的免税墨鱼因制冷设施故障损失12万元(账面成本),上月外购的服装被盗损失4万元。售价均为不含税价款。则该企业2009年4月份应纳增值税为()万元。

| 【我提交的答案】:A |

| 【参考答案与解析】: 正确答案:C |

答案分析:

【我的疑问】(如下,请求专家帮助解答)

免费产品发生的损失还要做进项转出吗?取得免产品,本就没有取得进项税额,何来转出?

A.6.60

B.7.72

C.5.00

D.5.85

A.应按一般计税方法计算增值税,在乙市预缴增值税56.7万元

B.应按一般计税方法计算增值税,在甲市缴纳增值税235.14万元

C.可以选择简易方法计算增值税,在乙市预缴增值税90万元

D.可以选择简易方法计算增值税,在甲市缴纳增值税90万元

A.149

B.149.5

C.126.5

D.132