如果结果不匹配,请

如果结果不匹配,请

更多“如果采用方差分析法,模型中总是存在交互作用。()”相关的问题

更多“如果采用方差分析法,模型中总是存在交互作用。()”相关的问题

A.异方差问题

B.序列相关问题

C.多重共线性问题

D.随机解释变量问题

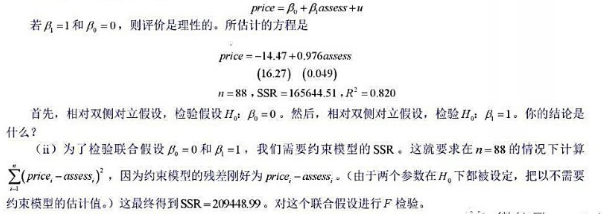

(i)对于如下简单回归模型:

(ii)现在检验模型 。利用同样88个住房数据估计这个模型的R²是0.829。

。利用同样88个住房数据估计这个模型的R²是0.829。

(iv)如果price的方差随着assess,sqrft,lotsize或bdrms而变化,你对第(iii)部分的F检验有什么看法?

A.相对于全因子试验法,一次一因子法[OFAT]的试验效率要低一些

B.若全因子试验中存在反复,就能知道其交互效应的效果

C.通过OFAT试验能看出交互效应

D.删减模型时,应从高阶交互效应开始依次删减

A、I.II.III

B、I.II.IV

C、I.III.IV

D、II.III.IV

(i)利用NYSE.RAW中的数据估计教材方程(12.48)。令ht表示这个方程的拟合值(条件方差的估计值)。有多少个ht是负的?

(ii)在教材(12.48)中增加returni-12然后再计算拟合值ht存在负的ht吗?

(iii)利用第(ii)部分得到的ht用加权最小二乘法(像在8.4节中那样)估计教材(12.47)。将βt的估计值与教材方程(11.16)中的对应结果进行比较。

(iv)现在用WLS估计教材方程(12.47),并用教材(12.51)中估计的ARCH模型求出ht这时,你的结果与(iii)中的结果是否相同?

本题使用MINWAGE.RAW中的数据。使用232部门(男性用品部门) 中的时间序列。

(i)估计模型 并检验误差中的AR(1)序列相关。假定回归元是严格外生的。误差中有正或负的序列相关吗?

并检验误差中的AR(1)序列相关。假定回归元是严格外生的。误差中有正或负的序列相关吗?

(ii)利用12阶滞后, 求第(i) 部分中OLS估计值的尼威-韦斯特标准误。这个尼威-韦斯特标准误与通常的OLS标准误相比如何?

(iii)现在求出OLS的异方差-稳健标准误, 并与通常的标准误和尼威-韦斯特标准误进行比较。在这个应用研究中,序列相关和异方差哪个更成问题?

(iv)在原方程中用布罗施-帕甘检验验证误差表现出很强的异方差性。

(v)在第(i) 部分的方程中增加gm wage的1~12阶滞后。求出1~12阶滞后联合下检验的p值, 并与异方差-稳健检验的p值进行比较。对异方差的调整对这些滞后变量的显著性有何影响?

(vi)利用尼威-韦斯特方法,求第(v)部分中联合显著性检验的p值。你现在得到什么结论?

(vii)如果你不用g wage的这些滞后项, 长期倾向的估计值有很大的不同吗?