题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

企业发生的现金长款在批准处理前,先通过()科目核算。

A.待处理财产损益

B.以前年度损益调整

C.备用金

D.其他应付款

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.待处理财产损益

B.以前年度损益调整

C.备用金

D.其他应付款

如果结果不匹配,请 联系老师 获取答案

更多“企业发生的现金长款在批准处理前,先通过()科目核算。”相关的问题

更多“企业发生的现金长款在批准处理前,先通过()科目核算。”相关的问题

A.2020年3月20日一项未决诉讼结案,H公司支付赔偿款200万元,在2019年12月31日H公司已为该未决诉讼计提预计负债150万元

B.2020年4月15日H公司证实某项资产在资产负债表日已经发生了减值

C.2020年2月20日,公司董事会制订并批准了2019年度现金股利分配方案

D.2020年2月25日H公司从银行借款100万元

A.发生盘盈时,借记“生产成本——基本生产成本”,贷记“待处理财产损溢”

B.盘盈批准处理时,转入“制造费用”

C.发生盘亏时,借记“待处理财产损溢”,贷记“制造费用”

D.在产品盘盈盘亏处理的核算,应在制造费用结账前进行

【题目描述】

第 16 题某企业在现金清仓中,发现库存现金比账面余额多出300元。经反复核查,上述现金账款原因不明,经批准进行相关账务处理。以下是做出批准后的会计分录,正确的是()。

| 【我提交的答案】: A |

| 【参考答案与解析】: 正确答案:B |

本题属对财产盘盈的财务处理。根据《企业会计制度》的规定,企业盘盈的财产,报经批准后处理时,对转销现金盘盈借记“待处理财产损溢”,贷记“营业外收入”。故答案为B。

【我的疑问】(如下,请求专家帮助解答)

我有做过类似此行的题目 怎么盘盈现金 不应该借记库存现金的吗

【题目描述】

第 9 题企业在进行现金清查时,查出现金溢余,并将溢余数记入“待处理财产损益”科目。后经进一步核查,无法查明原因,经批准后,对该现金溢余正确的会计处理方法是()。

| 【我提交的答案】:A |

| 【参考答案与解析】: 正确答案:B |

答案分析:

无法查明原因的现金溢余,经批准后记人“营业外收入”科目。

【我的疑问】(如下,请求专家帮助解答)

无法查明原因的现金溢余,经批准后记不是应该记入“管理费用”科目吗?

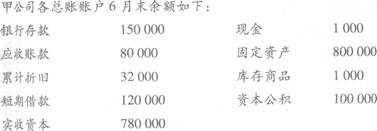

【题目描述】

根据以下资料,完成33~38题

该公司7月份发生下列经济业务:

(1)从银行提取现金200000元,备发工资。

(2)收到秦华公司前欠货款50000元,存入银行。

(3)财产清查中发现库存01号产品盘亏5千克,单位成本100元,计500元,尚待批准处理。

(4)收到投资人追加投资500 000元,存入银行。

(5)以资本公积80 000元转增资本。

(6)01号产品盘亏属于收发计量不准造成,经批准转入管理费用。

(7)投资者投入设备一台,价值300 000元。

(8)销售产品一批,计价款42 000元(不考虑增值税),款存入银行。

(9)以现金支付厂部管理部门办公费600元。

(10)以银行存款偿还短期借款70 000元。

甲公司的记账凭证分为收款凭证、付款凭证和转账凭证三类。 假设你作为甲公司的会计人员,已经完成了总账的设置、期初余额的登记、记账凭证的填制、总账的登记、结账以及试算平衡表的编制工作。

甲公司7月份设置和登记的总分类账户有()本。

A. 9

B.10

C.11

D.12

| 【我提交的答案】: |

| 【参考答案与解析】: 正确答案:D |

甲公司7月份新设置的总分类账有3本,即管理费用、待处理财产损溢和主营业务收入;要登记的是9本,共12本。

【我的疑问】(如下,请求专家帮助解答)

请问要登记的是哪9本?