题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

企业在采用总价法入账的情况下,发生的现金折扣应当做()处理。

A.营业收入

B.财务费用

C.销售费用

D.管理费用

暂无答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.营业收入

B.财务费用

C.销售费用

D.管理费用

如果结果不匹配,请 联系老师 获取答案

更多“企业在采用总价法入账的情况下,发生的现金折扣应当做()处理。”相关的问题

更多“企业在采用总价法入账的情况下,发生的现金折扣应当做()处理。”相关的问题

【题目描述】

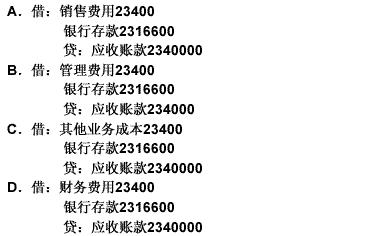

第 36 题某企业销售商品一批共计售价为200万元,增值税销项税额为34万元。该企业对购买方给定的现金折扣条件为“2/10,1/20,N/30”。如果购货方在第18天付款。那么销货方付款时会计处理应该是()。

| 【我提交的答案】: A |

| 【参考答案与解析】: 正确答案:D |

【答案】D

【考点】现金折扣的会计处理

【解析】根据我国《企业会计准则》的规定,企业的应收账款按照总价法确定。所以应收账款的入账价值,即200+34=234(万元)。又在第18天付款享受1%的现金折扣。所以,现金折扣金额为2.34万元,记入财务费用科目。故选D。

【我的疑问】(如下,请求专家帮助解答)

现金折扣为什么要记入财务费用

【题目描述】

发生如下()会计事项会影响企业主营业务收入入账金额。

A.所得税

B.现金折扣

C.一般纳税人的增值税

D.商业折扣

| 【我提交的答案】: A |

| 【参考答案与解析】: 正确答案:D |

【考点】主营业务收入的核算【解析】企业采用商业折扣方式销售货物的,应按最终成交价格进行商品收入的计量。其他三项不影响主营业务收入入账的金额。故选D。

【我的疑问】(如下,请求专家帮助解答)

A.103674

B.117019

C.103759

D.116934

A.117019

B.103759

C.103674

D.116934

A.8

B.12.8

C.19.2

D.24

A.2700万元

B.1700万元

C.1500万元

D.2200万元

A.103674

B.103759

C.117019

D.116934

B.对于采用权益法核算的长期股权投资,企业在持有意图由长期持有转为拟近期出售的情况下,即使该长期股权投资账面价值与其计税基础不同产生了暂时性差异,也不应该确认相关的递延所得税影响

C.确认递延所得税资产时,应采用当期适用的所得税税率为基础计算确定

D.如果当年计提的某项费用不允许税前扣除,未来实际发生支出时才允许扣除,此时产生可抵扣暂时性差异,应当进行纳税调减,并确认一项递延所得税资产