题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

借:银行存款20000,贷:短期借款20000,该会计分录体现的经济业务内容是()。

A.以银行存款20000元偿还短期借款

B.收到某企业前欠货款20000元

C.收到某企业投入货币20000元

D.向银行取得短期借款20000元

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.以银行存款20000元偿还短期借款

B.收到某企业前欠货款20000元

C.收到某企业投入货币20000元

D.向银行取得短期借款20000元

如果结果不匹配,请 联系老师 获取答案

更多“借:银行存款20000,贷:短期借款20000,该会计分录体…”相关的问题

更多“借:银行存款20000,贷:短期借款20000,该会计分录体…”相关的问题

A.短期借款利息属于筹资费用,应当于发生时直接计入当期财务费用

B.短期借款属于企业的非流动负债

C.企业从银行取得短期借款时,借记“银行存款”等科目,贷记“短期借款”科目

D.计提短期借款利息时,借记“财务费用”,贷记“应付利息”

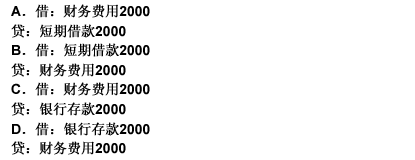

【题目描述】

第 30 题2009年1月,企业为满足临时所需,向银行借入短期资金一笔,期限3个月,3月底,企业向银行支付短期借款利息2000元,应编制的会计分录为()。

| 【我提交的答案】:B |

| 【参考答案与解析】: 正确答案:C |

答案分析:

企业用银行存款支付短期借款利息应编制的会计分录为:

借:财务费用2000

贷:银行存款2000

企业向银行借款时,应编制的会计分录为:

借:银行存款

贷:短期借款

【我的疑问】(如下,请求专家帮助解答)

不是很明白。谢谢

【题目描述】

第57题甲股份有限公司(以下简称甲公司)为增值税一般纳税企业,适用的增值税税率为17%:商品销售均为正常的商品交易,销售价格均为公允价格,且不含增值税;除特别说明外,采用应收款项余额百分比法于每年6月30日和12月31日计提坏账准备,计提比例为1%。2004年5月31日,“应收账款”科目借方余额为500万元,全部为向戊公司赊销商品应收的账款,“坏账准备”科目贷方余额为5万元;“应收票据”和“其他应收款”科目无余额。

甲公司2004年6~12月有关业务资料如下:

(1)6月1日,向乙公司赊销一批商品,开出的增值税专用发票上注明的销售价格为1000万元,增值税为170万元,合同规定的收款日期为 2004年12月1日。该商品销售符合收入确认条件。

(2)6月10日,向丙公司赊销一批商品,开出的增值税专用发票上注明的销售价格为200万元,增值税为34万元,合同规定的收款日期为

2004年10月10日。该商品销售符合收入确认条件。

(3)6月20日,向丁公司赊销一批商品,开出的增值税专用发票上注明的销售价格为500万元,增值税为85万元,收到丁公司开具的不带息商业承兑汇票,到期日为2004年12月20日。该商品销售符合收入确认条件。

(4)6月25日,收到应收戊公司账款400万元,款项已存入银行。

(5)6月30日,甲公司对各项应收账款计提坏账准备.其中,对应收乙公司账款采用个别认定法计提坏账准备,计提比例为5%。假定6月份除上述业务外,甲公司没有发生其他有关应收款项的业务.

(6)9月1日,将应收乙公司的账款质押给中国工商银行,取得期限为3个月的流动资金借款 1080万元,年利率为4%,到期一次还本付息。假定甲公司月末不预提流动资金借款利息。

(7)9月10日,将应收丙公司的账款出售给中国工商银行,取得价款190万元。协议约定,中国工商银行在账款到期日不能从丙公司收回时,不得向甲公司迫偿,

(8)10月20日,将6月20日收到的丁公司商业承兑汇票向中国工商银行贴现,贴现金额580万元。协议约定,中国工商银行在票据到期日不能从丁公司收到票款时,可向甲公司迫偿。假定贴现利息于票据到期日一并进行会计处理。

(9)12月1日,向中国工商银行质押借入的流动资金借款到期,以银行存款支付借款本息。至12月31日,甲公司尚未收到6月1日向乙公司赊销商品的账款。

(10)12月20日,丁公司因财务困难未向中国工商银行支付票款.当日,甲公司收到中国工商银行退回已贴现的商业承兑汇票,井以银行存款支付全部票款:同时将应收票据转为应收账款。至12月31日,甲公司尚未收到6月20日向丁公司赊销商品的账款。

(11)12月31日,甲公司对各项应收账O(计提坏账准备。其中,对应收乙公司账款采用个别认定法计提坏账准备,计提比例为20%.假定 2004年下半年除上述业务外,甲公司没有发生其他有关应收款项的业务.要求:根据上述资料,编制甲公司上述业务相关的会计分录(涉及商品销售的,只编制确认相关销售收入及增值税的会计分录)。 (“应交税金”科目要求写出明细科目及专栏名称:答案中的金额单位用万元表示) _____________

【我提交的答案】:

【参考答案分析】:

(1)惜:应收账款――乙公司 1170 贷:主营业务收入 1000 应交税金――应交增值税(销项税额) 170 注:本题假定涉及商品销售,只编制确认相关销售收入及增值税的会计分录,不结转成本。 (2)借:应收账款――丙公司 234 贷:主营业务收入 200 应交税金――应交增值税(销项税额) 34(3)借:应收票据――丁公司 585 贷:主营业务收入 500 应交税金――应交增值税(销项税额) 85(4)借:银行存款 400 贷:应收账款――戊公司 400(5)借:管理费用 56.84 贷:坏账准备 56.84注;6月末应收账款余额如下: 应收账款――乙公司1170、戊公司100、丙公司234期末坏账准备余额应 =1170×5%+(100+234)×1% =61.84(万元)需补提坏账准备 =61.84-5=56.84(万元)(6)借;银行存款 1080 贷:短期借款 1080 注:以应收债权作质押取得借款时,不转销应收账款。 (7)借:银行存款 190 营业外支出 41.66 坏账准备 (234×1%)2.34 贷:应收账款 234 (8)借:银行存款 580 贷:短期借款 580注:附有追索权的贴现,应作为以应收票据作质押取得借款处理。 (9)借:短期借款 1080 财务费用 (1080×4%÷12×3)10.8 贷:银行存款 1090.8 (10)借;短期借款 580 财务费用 5 贷:银行存款 585 借:应收账款――丁公司 585 贷;应收票据 585 (11)借:管理费用 181.35 贷:坏账准备 181.35注:12月末应收账款余额如下: 应收账款――乙公司1170、戊公司100、丁公司585期末坏账准备余额 =1170×20%+(100+585)×1% =240.85(万元)计提坏账准备前,“坏账准备”科目的贷方余额=61.84-2.34=59.5(万元)需补提坏账准备 =240.85-59.5=181.35(万元)

解题思路:(1)惜:应收账款――乙公司 1170 贷:主营业务收入 1000 应交税金――应交增值税(销项税额) 170 注:本题假定涉及商品销售,只编制确认相关销售收入及增值税的会计分录,不结转成本。 (2)借:应收账款――丙公司 234 贷:主营业务收入 200 应交税金――应交增值税(销项税额) 34(3)借:应收票据――丁公司 585 贷:主营业务收入 500 应交税金――应交增值税(销项税额) 85(4)借:银行存款 400 贷:应收账款――戊公司 400(5)借:管理费用 56.84 贷:坏账准备 56.84注;6月末应收账款余额如下: 应收账款――乙公司1170、戊公司100、丙公司234期末坏账准备余额应 =1170×5%+(100+234)×1% =61.84(万元)需补提坏账准备 =61.84-5=56.84(万元)(6)借;银行存款 1080 贷:短期借款 1080 注:以应收债权作质押取得借款时,不转销应收账款。 (7)借:银行存款 190 营业外支出 41.66 坏账准备 (234×1%)2.34 贷:应收账款 234 (8)借:银行存款 580 贷:短期借款 580注:附有追索权的贴现,应作为以应收票据作质押取得借款处理。 (9)借:短期借款 1080 财务费用 (1080×4%÷12×3)10.8 贷:银行存款 1090.8 (10)借;短期借款 580 财务费用 5 贷:银行存款 585 借:应收账款――丁公司 585 贷;应收票据 585 (11)借:管理费用 181.35 贷:坏账准备 181.35注:12月末应收账款余额如下: 应收账款――乙公司1170、戊公司100、丁公司585期末坏账准备余额 =1170×20%+(100+585)×1% =240.85(万元)计提坏账准备前,“坏账准备”科目的贷方余额=61.84-2.34=59.5(万元)需补提坏账准备 =240.85-59.5=181.35(万元)

【我的疑问】(如下,请求专家帮助解答)

61.84-2.34=59.5 为什么不是56.84-2.34呢?

【题目描述】

第 64 题(一)建立套账(5分)

为XYZ公司建立一套新账,启用日期为2007年1月,账套主管为考生姓名,账套号为考生代码,增加操作人员AA、BB.密码统一为l。

(二)建立下表科目,并装入期初余额(5分)

| 科目编号 | 科目:名称 | 借方余额 | 贷方余额: |

| 1001 | 现金 | 10000.O0 | |

| 1002 | 银行存款 | 500000.O0 | |

| 10020l | 工行存款 | 300000.O0 | |

| 100202 | 中行存款 | 200000.O0 | |

| 1131 | 应收账款 | 2000090.O0 | |

| 150l | 固定资产 | 1000000.O0 | |

| 2101 | 短期借款 | 2000000.O0 | |

| 2131 | 预收账款 | 10000.O0 | |

| 2151 | 应付工资 | 0.O0 | |

| 3101 | 实收资本 | 1500000.O0 | |

| 合计 | 3510000.O0 | 3510000.O0 |

(三)编制记账凭证(5分)

由操作员AA根据下列经济业务编制凭证。

1月4日,提取现金l0000元备发工资。

借:现金(1001)10000.O0

贷:银行存款一工行存款(1-00201)10000.()()

1月5日,发放工资l0000元。

借:应付工资(2151)10000.O0

贷:现金(1001)10000.O0

1月6日,收到欠款30000元。

借:银行存款一一工行存款(100201)30000.O0

贷:应收账款(1131)30000.O0

1月7日,收到订书款5000元。

借:银行存款一工行存款(100901)5000.O0,

贷:预收账款(2131)5000-00

(四)凭证审核、记账、查询、结账(5分)

由操作员BB审核凭证并签章,记账,查询银行存款日记帐,查询科目汇总表,结账。

(五)编制会计报表(5分)

根据下表格式编制资产负债表,并从账上提取“货币资金”、“应收账款”、“实收资

本”数据二

资产负债表

编报单位:XYZ公司2007年l月31日报表编号:会工01表

| 资产 | 年初数 | 期末数 | 权益 | 年初数 | 期末数 |

| 流动资产: | 流动负债: | ||||

| 货币资金 | 短期借款 | ||||

| 应收账款 | |||||

| 固定资产 | 实收资本 | ||||

| 资产合计 | 权益合计 |

【我提交的答案】:

【参考答案分析】:

略

【我的疑问】(如下,请求专家帮助解答)

【题目描述】

第 64 题(一)建立套账(5分)

为XYZ公司建立一套新账,启用日期为2007年1月,账套主管为考生姓名,账套号为考生代码,增加操作人员AA、BB,密码统一为l。

(二)建立下表科目,并装入期初余额(5分)

| 科目编号 | 科目名称 | 借方余额 | 贷方余额 |

| 1001 | 现金 | 10000.O0 | |

| 1002 | 银行存款 | 500000.O0 | |

| 100201 | 工行存款 | 300000.O0 | |

| 100202 | 中行存款 | 200000.O0 | |

| 1131 | 应收账款 | 2000000.O0 | |

| 1501 | 固定资产 | 1000000.O0 | |

| 2101 | 短期借款 | 2000000.O0 | |

| 2131 | 预收账款 | 10000.O0 | |

| 2151 | 应付工资 | 0.00 | |

| 3101 | 实收资本 | 1500000.O0 | |

| 合计 | 3510000.O0 | 35i0000.O0 |

(三)编制记账凭证(5分)

由操作员AA根据下列经济业务编制凭证。

1月4日,提取现金l0000元备发工资。

借:现金(1001)10000.O0

贷:银行存款——工行存款(100201)10000.O0

1月5日,发放工资l0000元。

借:应付工资(2151)10000.O0

贷:现金(1001)10000.O0

1月6日,收到欠款30000元。

借:银行存款一一工行存款(100201) 30000.O0

贷:应收账款(1131) 30000.O0

1月7日,收到订书款5000元。

借:银行存款——工行存款(100201)5000.O0

贷:预收账款(2131)5000。O0

(四)凭证审核、记账、查询、结账(5分)

由操作员BB审核凭证并签章,记账,查询银行存款日记账,查询科目汇总表,结账。

(五)编制会计报表(5分)

根据下表格式编制资产负债表,并从账上提取“货币资金”、“应收账款”、“实收资

本”数据。

资产负债表

编报单位:XYZ公司2007年1月31日报表编号:会工01表

| 资产 | 年初数 | 期末数 | 权益 | 年初数 | 期末数 |

| 流动资产: | 流动负债: | ||||

| 货币资金 | 短期借款 | ||||

| 应收账款 | |||||

| 固定资产 | 实收资本 | ||||

| 资产合计 | 权益合计 |

【我提交的答案】:

【参考答案分析】:

略

【我的疑问】(如下,请求专家帮助解答)

【题目描述】

第 50 题下列经济业务中,会使企业资产总额和权益总额发生同时增加变化的有()。

| 【我提交的答案】: BC |

| 【参考答案与解析】: 正确答案:ABC |

“用资本公积转增资本”使得权益内部要素一增一减。

【我的疑问】(如下,请求专家帮助解答)

A选项,会计分录不是应该借记银行存款贷记短期借款的吗?和权益不是没有关系吗?怎么还会选择它呢?

A.借:在建工程251500应交税费——应交增值税(进项税额)32500贷:银行存款284000

B.借:固定资产251500应交税费——应交增值税(进项税额)32500贷:银行存款284000

C.借:在建工程30000贷:原材料10000银行存款20000

D.借:固定资产281500贷:在建工程281500

【题目描述】

第 64 题(一)建立套账(5分)

为XYZ公司建立一套新账,启用日期为2007年1月,账套主管为考生姓名,账套号为考生代码,增加操作人员AA、BB.密码统一为l。

(二)建立下表科目,并装入期初余额(5分)

| 科目编号 | 科目:名称 | 借方余额 | 贷方余额: |

| 1001 | 现金 | 10000.O0 | |

| 1002 | 银行存款 | 500000.O0 | |

| 10020l | 工行存款 | 300000.O0 | |

| 100202 | 中行存款 | 200000.O0 | |

| 1131 | 应收账款 | 2000090.O0 | |

| 150l | 固定资产 | 1000000.O0 | |

| 2101 | 短期借款 | 2000000.O0 | |

| 2131 | 预收账款 | 10000.O0 | |

| 2151 | 应付工资 | 0.O0 | |

| 3101 | 实收资本 | 1500000.O0 | |

| 合计 | 3510000.O0 | 3510000.O0 |

(三)编制记账凭证(5分)

由操作员AA根据下列经济业务编制凭证。

1月4日,提取现金l0000元备发工资。

借:现金(1001)10000.O0

贷:银行存款一工行存款(1-00201)10000.()()

1月5日,发放工资l0000元。

借:应付工资(2151)10000.O0

贷:现金(1001)10000.O0

1月6日,收到欠款30000元。

借:银行存款一一工行存款(100201)30000.O0

贷:应收账款(1131)30000.O0

1月7日,收到订书款5000元。

借:银行存款一工行存款(100901)5000.O0,

贷:预收账款(2131)5000-00

(四)凭证审核、记账、查询、结账(5分)

由操作员BB审核凭证并签章,记账,查询银行存款日记帐,查询科目汇总表,结账。

(五)编制会计报表(5分)

根据下表格式编制资产负债表,并从账上提取“货币资金”、“应收账款”、“实收资

本”数据二

资产负债表

编报单位:XYZ公司2007年l月31日报表编号:会工01表

| 资产 | 年初数 | 期末数 | 权益 | 年初数 | 期末数 |

| 流动资产: | 流动负债: | ||||

| 货币资金 | 短期借款 | ||||

| 应收账款 | |||||

| 固定资产 | 实收资本 | ||||

| 资产合计 | 权益合计 |

【我提交的答案】:

【参考答案分析】:略

【我的疑问】(如下,请求专家帮助解答)

请教一下如何查询银行存款日记账?第五题如何做,是自动生产资产负债表吗,如何提取数据?操作员BB是不是就是账套主管?操作员AA的权限如何设置?

借:财务费用 7500;贷:银行存款 7500

借:财务费用 2500,应付利息 5000;贷:银行存款 7500

借:应付利息 5000;贷:银行存款 5000

借:财务费用 5000,应付利息 2500;贷:银行存款 7500