题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某企业按照10%的年利率向银行贷款1000万元,银行要求维持贷款限额10%,则实际利率为()。

A.9.09%

B.10%

C.11.11%

D.16%

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.9.09%

B.10%

C.11.11%

D.16%

如果结果不匹配,请 联系老师 获取答案

更多“某企业按照10%的年利率向银行贷款1000万元,银行要求维持…”相关的问题

更多“某企业按照10%的年利率向银行贷款1000万元,银行要求维持…”相关的问题

A.5400

B.6802

C.6600

D.6202

某企业向银行贷款50万元,期限15年,按年分期偿还本金和利息:

假定年利率为18%,制作每年贷款分摊计划;

A.利率是一定时期内利息额与借贷货币额之间的比率

B.利率一般可分为年利率、月利率、日利率

C.小A在某银行贷款12万,6个月的等额本金,年化利率是10.5%,到期后小A应还利息和本金共计123625元

D.小李向银行借款10万元,12个月的先息后本,日利率是万分之三,到期后小李应还本金和利息是105850元

业务成本6600万元。(2)其他业务收入500万元,其他业务成本450万元。(3)税金及附加35万元。(4)销售费用1750万元,其中广告费和业务宣传费1550万元。(5)管理费用550万元,其中:业务招待费100万元;符合条件的新技术研究开发费400万元。(6)财务费用账户借方余额37万元。该账户贷方记载:存款利息收入10万元;借方记载:手续费支出2万元,借款利息支出45万元。企业借款情况是:本年初向银行借款250万元,年利率为6%;年初又向其他企业拆借资金300万元,年利率为10%;两项借款均用于生产经营,年底尚未归还。(7)投资收益95万元,其中:15万元系国债利息收入,80万元系从境内被投资企业分回的利润。(8)营业外收入650万元,系转让专利技术的净收益。(9)营业外支出155万元,其中包括:税收滞纳金、罚款10万元,通过符合条件的公益性社会团体向受灾地区捐款145万元,取得合法的公益性捐赠票据。其他资料:该厂全年计入成本费用的实发工资总额750万元;实际拨缴的工会经费15万元,实际发生的职工福利费112.5万元、职工教育经费22.75万元。要求:根据上述资料,按照下列序号计算回答问题。(1)计算该厂2019年度的会计利润总额。(2)计算该厂2019年度的应纳税所得额。(3)计算该厂2019年度应缴纳的企业所得税。

A.1400.23

B.1414.27

C.1468.30

D.1480.25

A.4800

B.5194.2

C.5364.8

D.5407.8

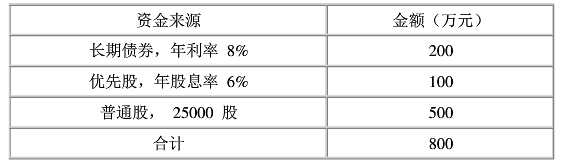

某企业目前资本结构如下表:

该公司普通股每股面额200元,今年期望股利为24元,预计以后每年股利增加4%,该公司所得税税率33%,假设发行各种证券均无筹资费用。 该公司计划增资200万元,有以下两个方案可供选择: 甲方案发行债券200万元,年利率为10%,此时普通股股利将增加到26元,以后每年还可增加5%,但由于风险增加,普通股市价将跌至每股180元; 乙方案发行债券100万元,年利率为10%,发行普通股100万元,此时普通股股利将增加到26元,以后每年再增加4%,由于企业信誉提高,普通股市价将上升至230元。要求:选择甲、乙两个方案中的最优方案。

A.28

B.21

C.20

D.18