题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

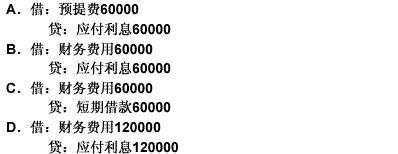

2020年7月1日,某企业向银行借入生产经营用短期借款200万元,期限为6个月,年利率为4.5%,本金到期一次归还,利息按月计提,按季度支付,不考虑其他因素,下列各项中,该企业9月30日支付利息的会计处理正确的是( )。

A.借:财务费用7500

短期借款15000

贷:银行存款22500

B.借:短期借款22500

贷:银行存款22500

C.借:财务费用7500

应付利息15000

贷:银行存款22500

D.借:财务费用22500

贷:银行存款22500

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“2020年7月1日,某企业向银行借入生产经营用短期借款200…”相关的问题

更多“2020年7月1日,某企业向银行借入生产经营用短期借款200…”相关的问题