题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

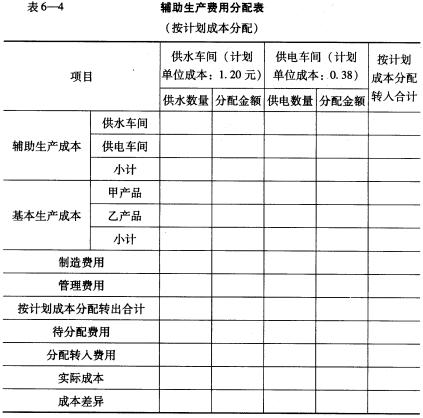

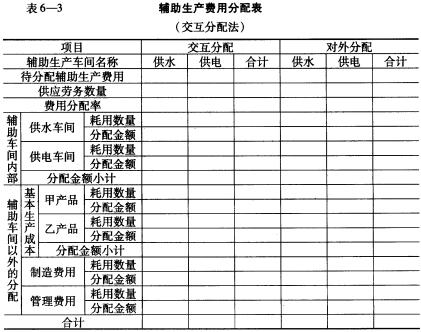

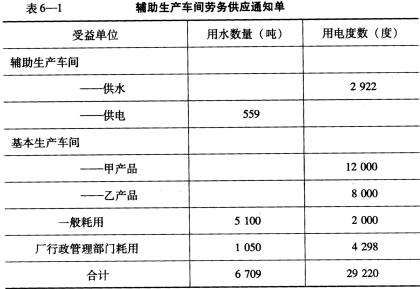

假设中兴工厂设有供水、供电两个辅助生产车间,主要为基本生产车间和厂行政管理部门服务。根据辅助

生产成本明细账,供水车间本月发生费用为7 380元,供电车间本月发生费用为10 519.20元。该工厂辅助生产的制造费用不通过“制造费用”科目核算。根据劳务供应和耗用劳务通知单,各车间和部门耗用劳务情况如下(见表6—1)。

要求:根据上述资料,采用直接分配法、计划成本分配法(假设每吨水的计划单位成本为1.20元,每度电的计划单位成本为0.38元)、交互分配法分配辅助生产费用,将计算结果直接填入表6-2、表6-3和表6-4中,并根据计算的结果编制相应的会计分录。

要求:根据上述资料,采用直接分配法、计划成本分配法(假设每吨水的计划单位成本为1.20元,每度电的计划单位成本为0.38元)、交互分配法分配辅助生产费用,将计算结果直接填入表6-2、表6-3和表6-4中,并根据计算的结果编制相应的会计分录。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“假设中兴工厂设有供水、供电两个辅助生产车间,主要为基本生产车…”相关的问题

更多“假设中兴工厂设有供水、供电两个辅助生产车间,主要为基本生产车…”相关的问题