题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

2×21年12月3日,某企业购入一台不需要安装的生产设备并投入使用,原价为60000元,预计净残值为3000元,预计使用年限为5年,按年数总和法计提折旧。不考虑其他因素,2×22年12月31日该设备的账面价值为()元。

A.48600

B.48000

C.41000

D.36000

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.48600

B.48000

C.41000

D.36000

如果结果不匹配,请 联系老师 获取答案

更多“2×21年12月3日,某企业购入一台不需要安装的生产设备并投…”相关的问题

更多“2×21年12月3日,某企业购入一台不需要安装的生产设备并投…”相关的问题

A.728

B.726

C.724

D.720

A12800元

B 10000元

C 9600元

D 6400元

A.6 400元

B.9 600元

C.10 000元

D.12 800元

A.-50

B.200

C.50

D.150

A.33.6

B.43.2

C.60

D.56

【题目描述】

2、某企业2003年12月31日购入一台设备,入账价值90万元,预计使用年限5年,预计净残值6万元,按年数总和法计算折旧。该设备2005年计提的折旧额为()万元。 A、16.8

B、21.6

C、22.4

D、24

| 【我提交的答案】: A |

| 【参考答案与解析】: 正确答案:C |

该设备应从2004年1月1日起开始计提折旧,2005年计提的折旧额为(90-6)*4/15=22.4万元,则答案应该选C。

【我的疑问】(如下,请求专家帮助解答)

4/15是怎样来的

A.至2×21年10月16日,该商标权计提的累计摊销额为350万元

B.2×21年10月16日要将此无形资产按持有待售资产处理

C.2×21年10月16日确认资产处置损益为-71.5万元

D.2×21年12月31日无形资产的处置损益为-71.5万元

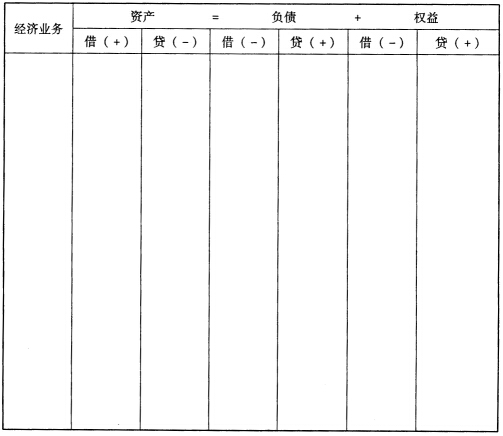

某企业20l A年5月发生以下经济业务: (1)1日收到甲投资者对企业的现金投资500 000元存入银行;乙对企业投资一台设备,协商作价200 000元;丙对企业投资一项无形资产,协商作价300 000元。 (2)2日企业以银行存款280 000元购入W公司的土地,获得使用权。 (3)3日企业用银行存款从B公司购入一批甲材料已入库。材料的实际成本为150 000元。 (4)4日企业从A公司购入一批乙材料,价款200 000元,货款暂欠。 (5)5日企业从银行借入短期借款150 000元,偿还所欠A公司的购货款。 (6)6日企业预收N公司的购货款40 000元存入银行。 (7)7日企业从银行提取现金50 000元以备零用。 (8)8日企业以银行存款35 000元购入设备一台。 (9)9日企业向股东宣告将发放现金股利250 000元,股利暂时还未发放。 (10)10日企业经其他股东同意,丙抽回其投资100 000元。 (11)11日企业以银行存款偿还银行短期借款180 000元。 (12)12日经全体股东同意,将银行借款200 000元转作投资,银行成为企业的股东之一。 (13)13日生产A产品从材料仓库领用甲材料30 000元。 (14)14日从银行借入短期借款400 000元存入银行。 (15)15日全体股东同意,将以前未分配完的利润转作股本10 000元。 将以上各项经济业务填入下表,并检验其平衡与否。

A.至2×21年10月16日,该商标权计提的累计摊销额为350万元

B.2×21年10月16日确认资产处置损益为-71.5万元

C.2×21年10月16日要将此无形资产按持有待售资产处理

D.2×21年12月31日无形资产的处置损益为-71.5万元

A.268万元

B.260万元

C.468万元

D.460万元

资料:大地公司为增值税一般纳税人,原材料按实际成本核算,2011年12月发生下列有关业务: (1)购入甲材料一批,增值税发票上注明原材料价款为200000元,增值税为34000元,运费2000元,材料已验收入库,货款已用银行存款支付。 (2)购置生产用不需安装的设备一台,发票上注明价格为20000元,增值税为3400元,款项已通过银行支付。 (3)水灾后盘点库存发现损失原材料4000元,应分担增值税680元。 (4)销售产品一批,产品销售收入为300000元,开出增值税专用发票并将销售收入存入银行。 (5)在建工程领用生产用原材料40000元,应分担增值税6800元。 (6)投资转入材料一批,不含税价格为80000元,增值税为13600元。 (7)计算本月应交增值税并以银行存款上缴。 要求:编制上述业务的会计分录。