题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某项目生产能力3万件/年,产品售价3000元/件,总成本费用7800万元,其中固定资本3000万元,总变动成

本与产量呈线性关系。请进行盈亏平衡分析。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“某项目生产能力3万件/年,产品售价3000元/件,总成本费用…”相关的问题

更多“某项目生产能力3万件/年,产品售价3000元/件,总成本费用…”相关的问题

项目投资可能发生的数值及其概率(单位:万元) 表1

|

项目产品售价可能发生的数值及其概率(单位:元/件) 表2

|

项目年经营成本可能发生的数值及其概率(单位:万元) 表3

|

A.30

B.20

C.15

D.10

(1)计算以产量表示的盈亏平衡点产量。

(2)计算年利润为1600万元时的年产量。

某工厂为推销甲产品,预计单位产品售价为1200元,单位产品可变成本为700元,每年需固定费用为1800万元。

要求计算:

(1)盈亏平衡时的产量应为多少?

(2)当企业现有生产能力为50000台的时候,每年可获利多少?

(3)为扩大生产规模,需添置一些设备,每年需增加固定成本400万元,同时可节约可变费用每台100元,为扩大销路,计划降低售价10%。问此方案是否可行?

某企业生产某种设备,预定每台售价300元,单位产品变动成本为100元/台。因零配件大批量采购享受优惠,单位产品变动成本将按固定的变化率0.01随产量Q降低为(100—0.01Q)元;而由于市场竞争的需要,单位产品售价可能按固定的变化率0.03随产量Q降低为(300—0.03Q)元。该公司年固定成本为180000元,试求盈亏平衡产量和最大盈利产量。

A.60000

B.80000

C.100000

D.120000

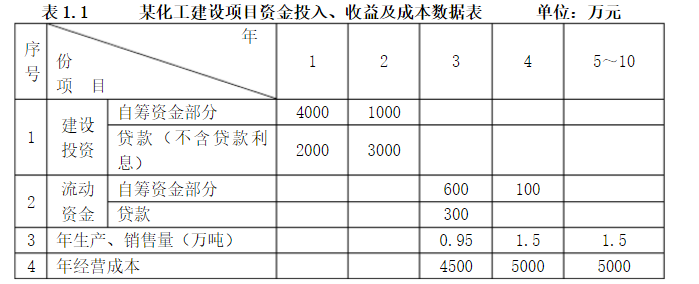

投产,第4年开始达到设计生产能力。 2.项目建设投资估算10000元(不含贷款利息)。其中1000万元为无形资产;300万元为其他资产;其余投资形成固定资产(贷款额为5000万元)。 3.固定资产在运营期内按直线法折旧,残值(残值率为10%)在项目计算期末一次性收回。 4.流动资金为1000万元(其中30%用于不随产量多少变化的固定成本支出,该部分资金采用贷款方式投入,其余流动资金为自有资金投入),在项目计算期末收回。 5.无形资产在运营期内,均匀摊入成本。 6.其他资产在运营期的前3年内,均匀摊入成本。 7.项目的设计生产能力为年产量1.5万吨某产品,预计每吨销售价为6000元,年销售税金及附加按销售收入的5%计取,所得税税率为33%。 8.项目的资金投入、收益、成本等基础数据,见表1.1。

9.还款方式:建设投资贷款在项目生产运营期内按等额本息偿还法偿还,贷款年利率为6%,按年计息;流动资金贷款本金在项目计算期末一次偿还,贷款年利率为5%,按年计息。

9.还款方式:建设投资贷款在项目生产运营期内按等额本息偿还法偿还,贷款年利率为6%,按年计息;流动资金贷款本金在项目计算期末一次偿还,贷款年利率为5%,按年计息。

10.经营成本中的20%为不随产量多少变化的固定成本支出。

问题:

1.列式计算建设期贷款利息,编制借款还本付息计划表,见表1.2。

2. 列式计算每年固定资产折旧费,无形资产和其他资产摊销费。

3. 按表1.3格式编制总成本费用估算表。

4.按表1.4格式编制利润与利润分配表。

5.计算第6年的产量盈亏平衡点,分析项目盈利能力。

表1.2 借款还本付息计划表 单位:万元

表1.3 总成本费用估算表 单位:万元

表1.3 总成本费用估算表 单位:万元

表1.4 利 润 与 利 润 分 配 表 单位:万元

表1.4 利 润 与 利 润 分 配 表 单位:万元

A. 50万件

B. 51万件

C. 52万件

D. 53万件

要求:

(1)计算2007年的边际贡献总额;

(2)计算2008年预计的边际贡献总额;

(3)计算2008年的经营杠杆系数;

(4)计算2008年息税前利润增长率;

(5)假定公司2007年利息费用20万元,预计2008年不变,计算2008年财务杠杆系数和复合杠杆系数以及每股收益。