题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

我系女生比重2010年末为58%,2020年初提高到80%,男女生性别比例为1:4。请问该资料中存在着()

A.总量指标

B.相对指标

C.两个结构相对指标

D.一个比例相对指标

E.一个比较相对指标

答案

答案

E、一个比较相对指标

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.总量指标

B.相对指标

C.两个结构相对指标

D.一个比例相对指标

E.一个比较相对指标

答案

E、一个比较相对指标

如果结果不匹配,请 联系老师 获取答案

更多“我系女生比重2010年末为58%,2020年初提高到80%,…”相关的问题

更多“我系女生比重2010年末为58%,2020年初提高到80%,…”相关的问题

【题目描述】

甲公司购入某种材料2 000公斤,每公斤不含税单价为100元,发生运杂费1 000元(不考虑运费抵扣增值税),入库前发生挑选整理费用800元,途中合理损耗10公斤。甲公司系增值税一般纳税人,适用增值税税率为17%。该批材料的单位成本为_____元/公斤。

A.117.90

B.118.49

C.101.41

D.100.90

| 【我提交的答案】: |

| 【参考答案与解析】: 正确答案:C |

【我的疑问】(如下,请求专家帮助解答)

请告诉我答案,并给出解释

【题目描述】

2010年2月,W公司董事会决定将本公司生产的1 500件产品作为福利发放给本公司职工,其中发放给生产工人1 000件。该批产品的单位成本为500元,市场销售价格为每件800元(不含增值税)。W公司系增值税一般纳税人,适用的增值税税率率为17%。不考虑其他税费,由于该项业务的发生,W公司2010年2月的生产成本应增加 ____元。

A.800 000

B.636 000

C.936 000

D.500 000

| 【我提交的答案】: D |

| 【参考答案与解析】: 正确答案:C |

【我的疑问】(如下,请求专家帮助解答)

我不会算这题的成本计算

A.150

B.135

C.285

D.15

【题目描述】

第 2 题甲公司为一上市公司,2010年1月1日,公司向其100名管理人员每人授予200份股票期权,这些职员自2010年1月1日起在该公司连续服务3年,即可以每股10元的价格购买200股甲公司股票,从而获利。甲公司估计该期权在授予日的公允价值为每份15元。第一年有10名职工离开企业,甲公司预计三年中离职总人数将会达到30%,则2010年末甲公司应当按照取得的服务贷记“资本公积——其他资本公积”的金额是()元。

| 【我提交的答案】:D |

| 【参考答案与解析】: 正确答案:A |

答案分析:

2010年“资本公积——其他资本公积”发生额=100×200×(1-30%)×15×1/3=70000(元)。

【我的疑问】(如下,请求专家帮助解答)

2010年“资本公积——其他资本公积”发生额=100×200×(1-30%)×15×1/3=70000(元)。

A.120万元

B.125万元

C.130万元

D.135万元

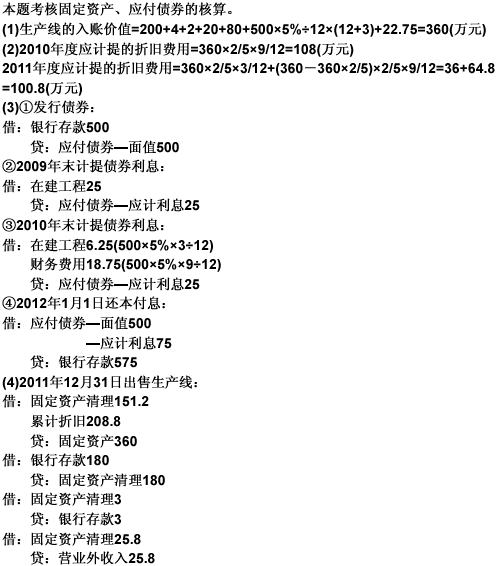

【题目描述】

第 57 题 甲上市公司(以下简称甲公司)为增值税一般纳税人,适用的增值税税率为17%。2009年1月1日发行3年期面值为500万元的债券,票面利率为5%,到期一次还本付息。债券按面值发行,实际利率等于票面利率。款项已收存银行(不考虑发行费用)。该公司按年计提债券利息,发行债券所得款项用于购建大型生产线。

2009年1月1日,用上述存款购入待安装的生产线。买价200万元,增值税税额34万元,支付的运杂费(不考虑增值税)、包装费共4万元,支付保险费及其他各项费用2万元。该生产线交付本公司安装部门安装。在安装上述生产线的过程中,领用生产用库存原材料20万元,增值税进项税额为3.4万元;领用本公司生产的商品一批,成本为80万元,税务部门确定的计税价格为100万元;用银行存款支付其他费用为22.75万元。

2010年3月31日,安装工程结束,并随即投入使用。该设备估计使用年限为5年,预计净残值率为5%,采用双倍余额递减法计提折旧。

2011年12月31日,甲公司因转产将该生产线出售,获得价款180万元存入银行。另以银行存款支付清理费用3万元。

2012年1月1日甲公司用银行存款偿还债券本金和利息。 要求:

(1)计算该生产线的入账价值(列出计算过程);

(2)分别计算2010年度、2011年度该生产线应计提的折旧费用(列出计算过程);

(3)编制甲公司2009年发行债券、2009年末及2010年末计提债券利息、2012年1月1日归还债券本金和利息的会计分录;

(4)编制甲公司出售该生产线的会计分录。

(“应付债券”科目要求写出明细科目,答案中的金额单位用万元表示)

【我提交的答案】:(1)生产线成本=200+34+4+2+20+3.4+100+22.75=386.15万元(2)2011年5月1日折旧为386.15*2/5/12*7=90.1万元 2012年1月1日折旧为(386.15-90.1)*2/5=118.42万元

【参考答案分析】:

【我的疑问】(如下,请求专家帮助解答)

购入在建工程的进项税额不是要计入在建工程成本吗?234万元

A.630

B.600

C.550

D.500

【题目描述】

第 58 题 某项目的计息周期为月度,利率为0.7%,则项目的名义年利率为()。

| 【我提交的答案】: |

| 【参考答案与解析】: 正确答案:C |

【我的疑问】(如下,请求专家帮助解答)

我计算的是0.7%*12=8.4%,选择D

A.直接认定账实不符

B.审查该公司 2011 年 1 月 2 日的收货及入库记录

C.直接要求该公司调减 2010 年财务报表中的存货余额

D.请该公司提供材料采购的证明文件