题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

某企业有5个产品系列,全部生产家用电器,这两个数据可以反映该企业产品组合的()

A.宽度

B.深度

C.长度

D.强度

E.相关度

答案

答案

ABC

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.宽度

B.深度

C.长度

D.强度

E.相关度

答案

ABC

如果结果不匹配,请 联系老师 获取答案

更多“某企业有5个产品系列,全部生产家用电器,这两个数据可以反映该…”相关的问题

更多“某企业有5个产品系列,全部生产家用电器,这两个数据可以反映该…”相关的问题

都混合堆放在一个仓库中,假设第1,2车间生产的成品比例为2:3,今有一客户从成品仓库中随机提一台产品,求该产品合格的概率。

A.重组计划对外公告前不应就重组义务确认预计负债

B.待执行合同变成亏损合同时,应当将全部损失立即确认预计负债

C.因某产品质量保证而确认的预计负债,如企业不再生产该产品,应将其余额立即冲销

D.企业当期实际发生的担保诉讼损失金额与上期合理预计的预计负债相差较大时,应按重大会计差错更正的方法进行调整

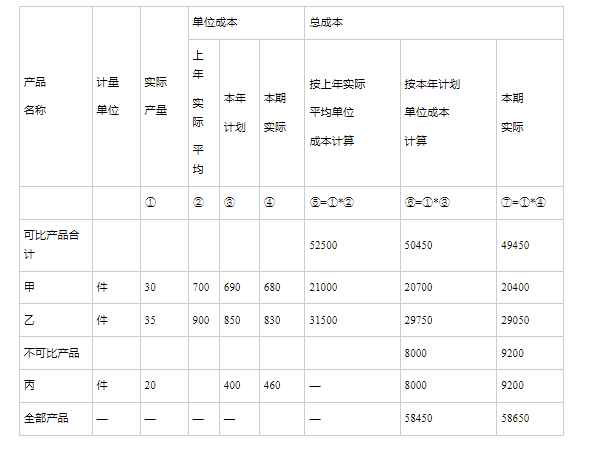

某企业2002年产品生产成本表如下: 产值成本计划数为60元/百元,商品产值实际数(按现行价格计算)为102000元。要求:(1)计算和填列产品生产成本表中总成本各栏数字;(2)分析全部产品生产成本计划的完成情况;(3)计算和分析产值成本率计划的完成情况。

产值成本计划数为60元/百元,商品产值实际数(按现行价格计算)为102000元。要求:(1)计算和填列产品生产成本表中总成本各栏数字;(2)分析全部产品生产成本计划的完成情况;(3)计算和分析产值成本率计划的完成情况。

A.258.43

B.250.95

C.263.16

D.271.22

某企业生产甲产品,有关资料如下: (1)预计本月生产甲产品500件,每件产品需10小时,制造费用预算为18000元(其中变动性制造费用预算l2000元,固定制造费用预算6000元),该企业产品的标准成本资料如下: (2)本月实际投产甲产品520件,已全部完工入库,无期初、期末在产品。假设完工产品在本月全部销售。 (3)本月材料每千克0.62元,全月实际领用46800千克。 (4)本月实际耗用5200d、时,每小时平均工资率3.8元。 (5)制造费用实际发生额16000元(其中变动制造费用10920:元,固定制造费用5080元),变动制造费用实际分配率为2.1元/h时。 要求:根据上述资料,计算甲产品的成本差异及甲产品的实际成本,并编制相应的会计分录(成本差异按结转本期损益法处理)。

(2)本月实际投产甲产品520件,已全部完工入库,无期初、期末在产品。假设完工产品在本月全部销售。 (3)本月材料每千克0.62元,全月实际领用46800千克。 (4)本月实际耗用5200d、时,每小时平均工资率3.8元。 (5)制造费用实际发生额16000元(其中变动制造费用10920:元,固定制造费用5080元),变动制造费用实际分配率为2.1元/h时。 要求:根据上述资料,计算甲产品的成本差异及甲产品的实际成本,并编制相应的会计分录(成本差异按结转本期损益法处理)。

[资料]某企业甲材料期初结存数量为1000件,单价50元,本期发生下列经济业务:

1.购进甲材料800件,单价55元。以银行存款支付全部款项。

2.购进甲材料1200件,单价54元。以银行存款支付全部款项。

3.发出甲材料1200件,用于产品生产。

4.购进甲材料1500件,单价58元。以银行存款支付全部款项。

5.发出甲材料2000件,用于产品生产。

[要求]分别按照永续盘存制和实地盘存制编制购进和发出的会计分录(发出材料采用先进先出法计价)。

2.本厂生产A、B两种产品,甲材料被生产A产品耗用一半,乙材料被生产B产品全部耗用。

3.本月份A产品的生产工人工资l000元,B产品的生产工人工资1200元。

4.本月份按生产工人工资的14%,计提职工福利费。

5.本月份发生的制造费用共l100元。

要求:1.按材料重量比例分配运费;2.按生产工人工资比例分配制造费用;3.假如A、B两种产品全部完工(无期初在产品),计算A.B两种产品的制造成本。