题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

在实际施工中,当拟定为承包商因素产生的工期延误后,监理工程师要做的工作是()。

A.分析进度偏差的因素

B.分析进度偏差的影响

C.进行延期评估

D.制定调整计划

E.制定实行计划

暂无答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.分析进度偏差的因素

B.分析进度偏差的影响

C.进行延期评估

D.制定调整计划

E.制定实行计划

如果结果不匹配,请 联系老师 获取答案

更多“在实际施工中,当拟定为承包商因素产生的工期延误后,监理工程师…”相关的问题

更多“在实际施工中,当拟定为承包商因素产生的工期延误后,监理工程师…”相关的问题

A.所有承包商员工在进入工厂前均须接受入厂培训

B.参加入厂培训的承包商,需参加测试,承包商员工测试未及格,则必须在实际作业开始前再次培训

C.在工厂内工作的承包商都必须有环境管理计划,及其针对他们实施的活动可能造成的环境影响的风险实施评估。当有变更发生时,不需要再次更新

D.百威英博公司与承包商签订的合同中需附上“承包商环境要求”。内容应包括VPO流程中适用于承包商的内容及该项目相关的标准/规定

A.此监理规划内容中包括设计方案评选方法及组织设计协调工作的监理措施。

B.因设计图样不齐全,拟按进度分阶段编写基础、主体、装修工程的施工监理措施。

C.业主代表为保证工期和工程质量,自行选择一家专业防水施工单位,在没有正式签订分包合同的情况下,业主就确定分包单位进场作业。

D.总监理工程师在接到业主通知后,首先应及时与业主沟通,签发该分包意向无效的书面监理通知。

E.业主违背了承包合同的约定及建设工程监理实施原则中的“公正、独立、自主”和“责权一致”的原则。

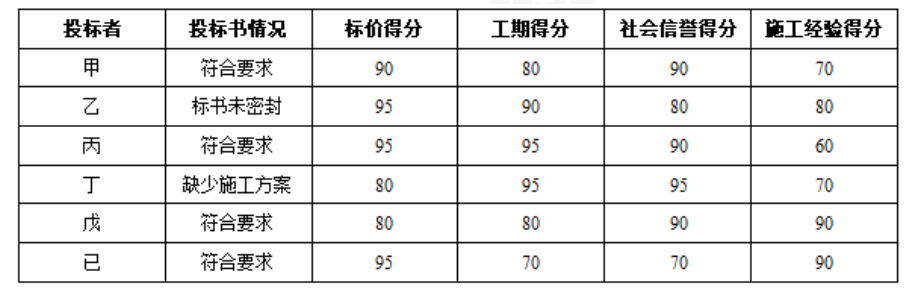

问题:判定各承包商投标书是否有效?并按综合评分法选择中标承包商。

B.对于采用权益法核算的长期股权投资,企业在持有意图由长期持有转为拟近期出售的情况下,即使该长期股权投资账面价值与其计税基础不同产生了暂时性差异,也不应该确认相关的递延所得税影响

C.确认递延所得税资产时,应采用当期适用的所得税税率为基础计算确定

D.如果当年计提的某项费用不允许税前扣除,未来实际发生支出时才允许扣除,此时产生可抵扣暂时性差异,应当进行纳税调减,并确认一项递延所得税资产

A.企业取得的拟近期内出售的股票投资应划分为交易性金融资产

B.以公允价值计量且其变动计入当期损益的金融资产包括交易性金融资产和直接指定为以公允价值计量且其变动计入当期损益的金融资产

C.在活跃市场中没有报价、公允价值不能可靠计量的权益工具投资可以直接指定为以公允价值计量且其变动计入当期损益的金融资产

D.直接指定为以公允价值计量且其变动计入当期损益的金融资产,主要是指企业基于风险管理、战略投资需要等所作的指定

A.施工质量控制应以控制材料的因素为基本出发点

B.施工机械质量是工程质量的基础

C.机械的因素包含工程设备、施工机械和各类施工工器具

D.方法的因素又称施工作业因素

【题目描述】

某大型流水生产线工程项目,建设单位通过公开招标方式确定某施工单位为中标人,双方签订了工程总承包合同,该总承包人将设备基础工程分包给具有相应资质的施工企业,并签订了分包合同,分包合同工期3个月。

分包合同中有关工程价款及其支付的条款如下:

(1)分项工程量清单中含有两个分项工程,工程量分别为甲项4500m3,乙项31000m3,清单报价中,甲项综合单价为200元/m3,乙项综合单价为12.93元/m3,乙项综合单价的单价分析见表4-33。当某一分项工程实际工程量比清单工程量增加超出10%时,应调整单价,超出部分的单价调整系数为1.1;当某一分项工程实际工程量比清单工程量减少10%以上时,对该分项工程的全部工程量调整单价,单价调整系数为0.9。

表4-33乙项工程工程量清单综合单价分析(单位:元/m3)

| 直接费 | 人工费 | 0.54 | 10.89 |

| 材料费 | 0 | ||

| 机械费 | 反铲挖掘机 | 1.83 | |

| 履带式推土机 | 1.39 | ||

| 轮式装载机 | 1.50 | ||

| 自卸卡车 | 5.63 | ||

| 管理费 | 费率(%) | 12 | |

| 金额 | 1.31 | ||

| 利润 | 利润率(%) | 6 | |

| 金额 | 0.73 | ||

| 综合单价 | 12.93 |

(3)其他项目清单中只包括招标人预留金5万元,实际施工中用于处理变更洽商,最后一个月结算。

(4)规费综合费率为4.89%,其取费基数为分部分项工程量清单计价合计、措施项目清单计价合计及其他项目清单计价合计之和;税金的税率为3.47%。

(5)工程预付款为签约合同价款的10%,在开工前支付,开工后的前两个月平均扣除。

(6)该项工程的质量保证金为签约合同价款的3%,自第1个月起,从承包商的进度款中,按3%的比例扣留。

合同工期内,承包商每月实际完成并经监理工程师签证确认的工程量见表4-34。

表4-34各月实际完成工程量

分项工程 | 月份 | ||

| 1 | 2 | 3 | |

| 甲项工程量/m3 | 1600 | 1600 | 1000 |

| 乙项工程量/m3 | 8000 | 9000 | 8000 |

1.该工程签约时的合同价款是多少万元?2.该工程的预付款是多少万元?

3.该工程质量保证金是多少元?

4.各月的分部分项工程量清单计价合计是多少万元?并对计算过程做必要的说明。

5.承包商第1~3个月应得的措施费用各是多少万元?

6.承包商第1个月应得进度款是多少万元?(注:计算结果均保留两位小数)

【我提交的答案】:303=--9O

【参考答案分析】:

【我的疑问】(如下,请求专家帮助解答)

请问第4小问怎么答?谢谢!

A.承包人未事先将拟实施的方案提交给发包人确认,则工程变更引起措施项目费的变化可以调整

B.承包人未事先将拟实施的方案提交给发包人确认,则视为承包人放弃调整措施项目费的权利

C.承包人未事先将拟实施的方案提交给发包人确认,则视为工程变更不引起措施项目费的调整

D.按总价计算的措施项目费,按照实际发生变化的措施项目调整

E.按系数计算的措施项目费,按照实际发生变化的措施项目调整,但应考虑承包人报价浮动因素

B.对于采用权益法核算的长期股权投资,企业在持有意图由长期持有转为拟近期出售的情况下,即使该长期股权投资账面价值与其计税基础不同产生了暂时性差异,也不应该确认相关的递延所得税影响

C.如果未来期间很可能无法取得足够的应纳税所得额用以利用递延所得税资产的利益,应当减记递延所得税资产的账面价值

D.确认递延所得税资产时,应采用当期适用的所得税税率为基础计算确定

E.如果当年计提的某项费用不允许税前扣除,未来实际发生支出时才允许扣除,此时产生可抵扣暂时性差异,应当进行纳税调减,并确认一项递延所得税资产

A.监理人未能及时发出指令不能视为发包人违约

B.因政策法令的变化不能提出索赔

C.机械停工按照机械台班单价计算索赔

D.监理人指令承包商加速施工有时也会产生索赔