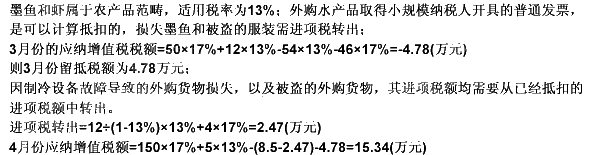

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某酒厂为增值税一般纳税人,2004年12月发生以下业务:(1)从经销单位购入大麦,取得专用发票上注明的

某酒厂为增值税一般纳税人,2004年12月发生以下业务:

(1)从经销单位购入大麦,取得专用发票上注明的不含税价26万元,货已入库。

(2)购入其他原料取得普通发票上注明的价款15.4万元,货已入库。

(3)从小规模纳税人处购入价税混计价格为3.51万元的粮食,并提供给另一酒厂委托其代为加工酒精,支付加工费及税金共0.234万元,取得专用发票。收回后全部投入生产,加工成粮食白酒,留待对外销售。

(4)销售粮食白酒140吨;不含税价84万元,另收的包装物押金9万元。会计上并未将此押金入帐:按合同规定本月预收贷款42万元,其余款项下月收到货后十六日内付清。本月24日将此批货发出。

(5)将不含税价为12万元的粮食白酒20吨交本厂非独立核算门市部销售,门市部零售30000斤,取得零售价款13.5万元。

业务(3)中可抵扣的进项税合计为()。

A.0.034万元

B.0

C.0.544万元

D.0.438万元

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某酒厂为增值税一般纳税人,2004年12月发生以下业务:(1…”相关的问题

更多“某酒厂为增值税一般纳税人,2004年12月发生以下业务:(1…”相关的问题