题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

在现行成本/一般物价水平会计中,由于价格变动导致的现行成本与历史成本之间的差异,作为持有损益记入所有者权益或作为当期损益处理。()

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“在现行成本/一般物价水平会计中,由于价格变动导致的现行成本与…”相关的问题

更多“在现行成本/一般物价水平会计中,由于价格变动导致的现行成本与…”相关的问题

A.政府负债的计量属性主要有历史成本、重置成本、现值和公允价值

B.在现值计量下,负债按照预计期限内需要偿还的未来净现金流出量的折现金额计量

C.在公允价值计量下,负债按照市场参与者在计量日发生的有序交易中,转移负债所需支付的价格计量

D.政府会计主体对负债进行计量,一般应当采用历史成本

A.需求导向的定价,是从市场、消费者需要出发来确定产品的价格

B.需求导向的定价一般指的是“随行就市定价法”

C.消费品行业的竞争导向定价,是企业按照行业的平均现行价格水平来确定价格

D.成本导向定价,是从企业自身出发,从企业的产品以及产品的成本出发,来确定价格

【题目描述】

第 1 题宏达公司为增值税小规模纳税人。本期外购原材料一批,购买价格为10 000元,增值税为1 700元,入库前发生的运杂费400元、挑选整理费用为100元。该批原材料的入账价值为()元。

| 【我提交的答案】: B |

| 【参考答案与解析】: 正确答案:D |

原材料成本=10 000+1 700+400+100=12 200,因为甲企业是小规模纳税人,所以增值税应计入原材料成本中。

【我的疑问】(如下,请求专家帮助解答)

如果是 一般纳税人呢

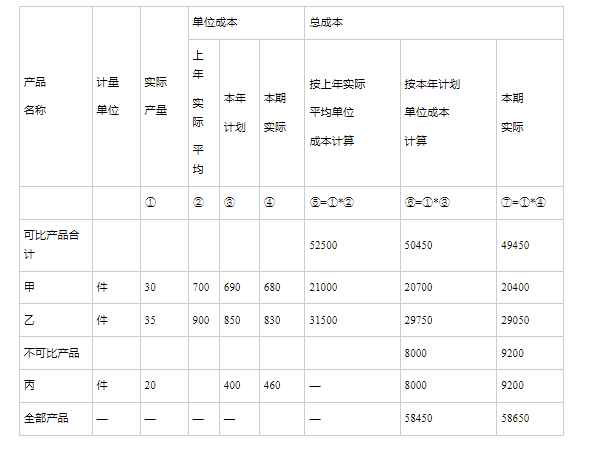

某企业2002年产品生产成本表如下: 产值成本计划数为60元/百元,商品产值实际数(按现行价格计算)为102000元。要求:(1)计算和填列产品生产成本表中总成本各栏数字;(2)分析全部产品生产成本计划的完成情况;(3)计算和分析产值成本率计划的完成情况。

产值成本计划数为60元/百元,商品产值实际数(按现行价格计算)为102000元。要求:(1)计算和填列产品生产成本表中总成本各栏数字;(2)分析全部产品生产成本计划的完成情况;(3)计算和分析产值成本率计划的完成情况。

A.3-5

B.4-6

C.5-7

D.5-10

A.不利于公司短期决策

B.可以证明产品或劳务价格的正确性

C.全部成本信息比较容易从会计部门获取

D.没有区分固定成本与变动成本

E.当库存过多时其与变动成本加成定价法是一样的

A.资产按照取得时支付的现金金额或者支付对价的公允价值计量是历史成本计量

B.资产按照现在购买相同或相似资产所需支付的现金金额计量是重置成本计量

C.资产按照预计从其持续使用和最终处置中所产生的未来净现金流入量的折现金额计量是现值计量

D.资产按照市场参与者在计量发生的有序交易中,出售资产所能收到的价格计量是公允价值计量