题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某项资产是2009年12月购建的,账面原值为人民币300万元整,于2012年12月进行资产评估,已知2009年至2012年的环比物价指数分别为10%、8%、11%、5%,该资产的重置成本约为()。

A.330万元

B.377.6万元

C.402万元

D.415.4万元

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.330万元

B.377.6万元

C.402万元

D.415.4万元

如果结果不匹配,请 联系老师 获取答案

更多“某项资产是2009年12月购建的,账面原值为人民币300万元…”相关的问题

更多“某项资产是2009年12月购建的,账面原值为人民币300万元…”相关的问题

0

20

50

100

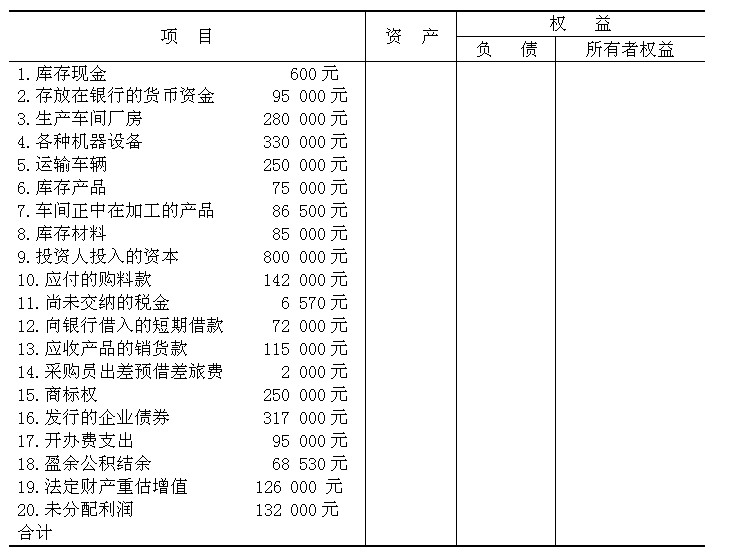

资料:ABC企业2009年12月31日的资产、负债、所有者权益的状况如下表。

要求:根据上述资料确定资产.负债及所有者权益项目,并分别加计资产.负债及所有者权益金额和合计数,验证资产和权益是否相等?

A.企业出售某项无形资产,应将取得的价款与该无形资产账面原值的差额作为资产处置利得或损失

B.企业让渡无形资产使用权收取的租金计入营业外收入

C.如果无形资产预期不能为企业带来未来经济利益,应将其报废并予以转销,其账面原值转入当期损益

D.无形资产的账面价值等于账面原值减去累计摊销再减去无形资产减值准备后的金额

【题目描述】

第 10 题企业于2001年7月1日发行5年期面值总额为300万元的债券,债券票面年利率为10%,发行价格总额为350万元(债券发行费用略)。2002年12月31日,该应付债券的账面余额为()万元。A.300

B.345

C.350

D.380

| 【我提交的答案】: |

| 【参考答案与解析】: 正确答案:D |

答案分析:

应付债券的账面余额=300+300×10%×1.5+(350-300)/5×3.5=380(万元)

【我的疑问】(如下,请求专家帮助解答)

(350-300)/5×3.5???

A.405

B.216

C.300

D.321

A.被合并企业股东应按清算进行所得税处理

B.合并企业应按账面净值确定接受被合并企业各项资产的计税基础

C.分立企业应按原计税基础确认接受资产的计税基础

D.企业分立相关企业的亏损允许三年内相互结转弥补

【题目描述】

第 28 题某企业采用双倍余额递减法计提固定资产折旧。2005年10月份购人设备一台,该设备原值为80000元,预计可使用年限5年,预计该设备报废时的净残值收入为3000元,请计算该设备在2009年应该计提的折旧额()元。

| 【我提交的答案】: A |

| 【参考答案与解析】: 正确答案:D |

【答案】D

【考点】双倍余额递减法

【解析】在使用双倍余额递减法计提固定资产折旧时,一般应在其折旧年限到期前两年内,将固定资产账面净值扣除预计净残值后的余额平均摊销。因为折旧率为2/5=40%,所以2006年固定资产折旧额=80 000×40%=32 000(元),2007年折旧额=(80 000—32 000)X 40%=192 000(元),2008年固定资产折旧额=(80 000-32 000-192 000)×40%=11 520(元)。因为该固定资产于2005年12月购入,所以计提折旧从2006年1月份开始,又预计折旧年限为5年,所以2009年和2010年的折旧额均为(80 000-32 000-19 200-11 520)÷2=7 140(元)。故选D。

【我的疑问】(如下,请求专家帮助解答)

为什么折旧率是2/5?怎么得来的?求解,谢谢!

【题目描述】

第 28 题某企业采用双倍余额递减法计提固定资产折旧。2005年10月份购人设备一台,该设备原值为80000元,预计可使用年限5年,预计该设备报废时的净残值收入为3000元,请计算该设备在2009年应该计提的折旧额()元。

| 【我提交的答案】: C |

| 【参考答案与解析】: 正确答案:D |

【答案】D

【考点】双倍余额递减法

【解析】在使用双倍余额递减法计提固定资产折旧时,一般应在其折旧年限到期前两年内,将固定资产账面净值扣除预计净残值后的余额平均摊销。因为折旧率为2/5=40%,所以2006年固定资产折旧额=80 000×40%=32 000(元),2007年折旧额=(80 000—32 000)X 40%=192 000(元),2008年固定资产折旧额=(80 000-32 000-192 000)×40%=11 520(元)。因为该固定资产于2005年12月购入,所以计提折旧从2006年1月份开始,又预计折旧年限为5年,所以2009年和2010年的折旧额均为(80 000-32 000-19 200-11 520)÷2=7 140(元)。故选D。

【我的疑问】(如下,请求专家帮助解答)

解析中提到该固定资产山购买时间为12月,但题目中山金购买时间为10月,所以折旧应该从11月开始而不是从次年1月开始

【题目描述】

第 10 题X企业2009年12月1日负债总额为30万元,所有者权益总额为60万元,12月份发生如下业务:(1)从银行借人期限为3个月的借款2万元,存入银行;(2)购入固定资产,价值5万元,银行存款支付;(3)收到投资者新投入资本20万元,已存人银行。2009年底资产总额为()万元。

| 【我提交的答案】: |

| 【参考答案与解析】: 正确答案:A |

【答案】A

【考点】资产负债表

【解析】本题考查了会计等式、资产负债表的内容及经济业务的处理,比较综合。故选A。

【我的疑问】(如下,请求专家帮助解答)

112万元是怎么算出来的