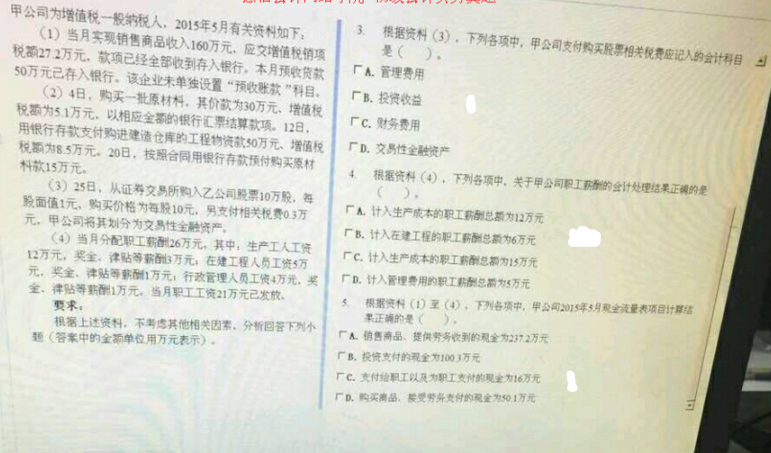

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

A公司为增值税一般纳税人,以自营方式建造一项自用厂房。A公司为购建该厂房购入一批工程物资,收到的增值税专用发票上注明的价款为100万元,增值税额为13万元,在建造期间,该批工程物资全部被领用;支付施工人员工资合计为85万元;建造期间发生水费5万元、电费20万元。该工程完工时,将其按照固定资产核算。假定不考虑其他因素,该自用厂房的入账成本为()。

A.185万元

B.210万元

C.192万元

D.226万元

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“A公司为增值税一般纳税人,以自营方式建造一项自用厂房。A公司…”相关的问题

更多“A公司为增值税一般纳税人,以自营方式建造一项自用厂房。A公司…”相关的问题