题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

A公司20×8年1月1日购入B公司20%的普通股,能对其施加重大影响,采用权益法核算。当年B公司调整后的净利润为200000元,宣告分派现金股利120000元。A公司当年确认的投资收益为()元。

A.16000

B.24000

C.40000

D.64000

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.16000

B.24000

C.40000

D.64000

如果结果不匹配,请 联系老师 获取答案

更多“A公司20×8年1月1日购入B公司20%的普通股,能对其施加…”相关的问题

更多“A公司20×8年1月1日购入B公司20%的普通股,能对其施加…”相关的问题

【题目描述】

第 5 题20×9年1月1日,甲公司自证券市场购入面值总额为2000万元的债券。购入时实际支付价款2078.98万元,另外支付交易费用10万元。该债券发行日为20×9年1月1日,系分期付息、到期还本债券,期限为5年,票面年利率为5%,年实际利率为4%,每年l2月31日支付当年利息。甲公司将该债券作为持有至到期投资核算。假定不考虑其他因素,该持有至到期投资20×9年12月31日的账面价值为()万元。

| 【我提交的答案】: |

| 【参考答案与解析】: 正确答案:C |

【我的疑问】(如下,请求专家帮助解答)

【题目描述】

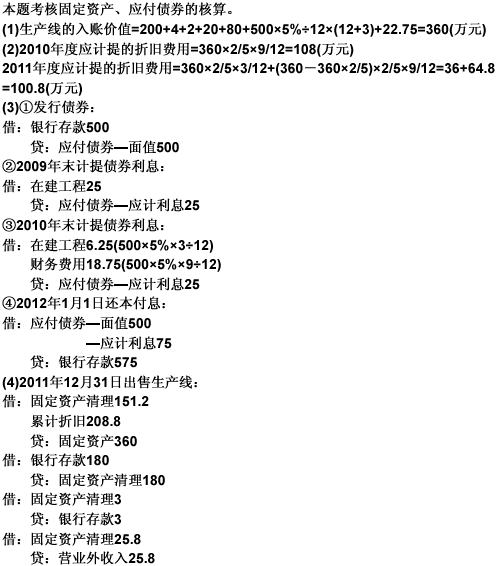

第 57 题 甲上市公司(以下简称甲公司)为增值税一般纳税人,适用的增值税税率为17%。2009年1月1日发行3年期面值为500万元的债券,票面利率为5%,到期一次还本付息。债券按面值发行,实际利率等于票面利率。款项已收存银行(不考虑发行费用)。该公司按年计提债券利息,发行债券所得款项用于购建大型生产线。

2009年1月1日,用上述存款购入待安装的生产线。买价200万元,增值税税额34万元,支付的运杂费(不考虑增值税)、包装费共4万元,支付保险费及其他各项费用2万元。该生产线交付本公司安装部门安装。在安装上述生产线的过程中,领用生产用库存原材料20万元,增值税进项税额为3.4万元;领用本公司生产的商品一批,成本为80万元,税务部门确定的计税价格为100万元;用银行存款支付其他费用为22.75万元。

2010年3月31日,安装工程结束,并随即投入使用。该设备估计使用年限为5年,预计净残值率为5%,采用双倍余额递减法计提折旧。

2011年12月31日,甲公司因转产将该生产线出售,获得价款180万元存入银行。另以银行存款支付清理费用3万元。

2012年1月1日甲公司用银行存款偿还债券本金和利息。 要求:

(1)计算该生产线的入账价值(列出计算过程);

(2)分别计算2010年度、2011年度该生产线应计提的折旧费用(列出计算过程);

(3)编制甲公司2009年发行债券、2009年末及2010年末计提债券利息、2012年1月1日归还债券本金和利息的会计分录;

(4)编制甲公司出售该生产线的会计分录。

(“应付债券”科目要求写出明细科目,答案中的金额单位用万元表示)

【我提交的答案】:(1)生产线成本=200+34+4+2+20+3.4+100+22.75=386.15万元(2)2011年5月1日折旧为386.15*2/5/12*7=90.1万元 2012年1月1日折旧为(386.15-90.1)*2/5=118.42万元

【参考答案分析】:

【我的疑问】(如下,请求专家帮助解答)

购入在建工程的进项税额不是要计入在建工程成本吗?234万元

【题目描述】

20.甲公司2008年1月5日支付价款2000万元购入乙公司30%的股份,准备长期持有,另支付相关税费20万元,购入时乙公司可辨认净资产公允价值为12000万元。甲公司取得投资后对乙公司具有重大影响。假定不考虑其他因素,甲公司因确认投资而影响利润的金额为()万元。

A.-20 B.0

C.1580 D.1600

| 【我提交的答案】: |

| 【参考答案与解析】: 正确答案:C |

答案分析:

本题的分录是:

借:长期股权投资 3600

贷:银行存款 2020

营业外收入 1580

【我的疑问】(如下,请求专家帮助解答)

怎么计算的

A.魏某转让的股票,按加权平均法计算股票原值,每股8元

B.魏某转让股票的个人所得税扣缴义务人为证券登记结算机构

C.扣缴义务人计算预扣预缴魏某个人所得税税额为22.1万元

D.魏某按照实际转让收入与实际成本计算出的应纳税额为20万元,并按规定办理清算事宜

E.证券机构应在2019年2月15日前,将有关信息传递给主管税务机关

A.1963.24

B.1981.14

C.2000

D.2063.34

【题目描述】

大华公司外购一台生产用设备,与该设备有关的业务如下:

(1)20?7年12月30日,大华公司以银行存款购入不需要安装的设备。增值税专用发票上注明的买价为550000元,增值税额为93500元(增值税不符合可抵扣条件)。另支付运费及其他费用13250元。

(2)20?7年12月31日,设备投入生产车间使用。该设备预计使用年限为5年,采用直线法计提折旧,预计无残值。

(3)20?8年12月31日,对该设备进行减值测试,其可收回金额为525000元,计提减值后原预计使用年限不变。

(4)20?9年12月31日,大华公司因产品更新换代的需要,将该设备出售,售价600000元。出售时用银行存款支付清理费用20000元。

(5)假定固定资产按年计提折旧。

要求:

(1)编制大华公司20?7年度购人设备的会计分录。1(2)计算大华公司20?8年度计提折旧并编制相应的会计分录。

(3)计算并编制大华公司对该设备计提减值的会计分录。

(4)编制大华公司20?9年度计提折旧及出售该设备的相关会计分录。(金额单位以元表示)

【我提交的答案】:

【参考答案分析】:

【我的疑问】(如下,请求专家帮助解答)

丙公司发生股权投资业务如下:(1)2018年1月1日,以银行存款100万元购入A公司股票并准备长期持有,占A公司普通股的30%,对A公司的财务和经营政策具有重大影响,A公司可辨认净资产账面价值和公允价值均为3500万。(2)2018年A公司实现净利润1200万元。(3)2019年A公司发生净亏损600万元。要求:(1)计算2018年1月1日丙公司应计入营业外收入的金额。(2)计算2018年内公司应确认的投资收益。(3)计算2018年末丙公司长期股权投资的账面余额。(4)计算2019年丙公司应确认的投资损失。(5)计算2019年末丙公司长期股权投资的账面余额。

合并利润表中不确认投资收益

合并资产负债表中终止确认商誉

个别利润表中确认投资收益780万元

合并资产负债表中增加资本公积140万元

560

575

700

875

该要约可以撤销,只要乙设备厂尚未发出承诺

该要约可以撤销,只要乙设备厂的承诺尚未到达甲公司

该要约可以撤销,只要乙设备厂尚未为履行合同做准备工作

该要约不得撤销,因为要约人在要约中确定了承诺期限

66

125.34

120

150