如果结果不匹配,请

如果结果不匹配,请

更多“企业资本结构的类型有哪几种?企业应如何选择合理的资本结构。”相关的问题

更多“企业资本结构的类型有哪几种?企业应如何选择合理的资本结构。”相关的问题

A.依照不考虑企业所得税条件下的MM理论,负债程度越高,企业价值越大

B.依据修正的MM理论,无论负债程度如何,企业价值不变

C.依据优序融资理论,内部融资优于外部债务融资,外部债务融资优于外部股权融资

D.依据权衡理论,有负债企业的价值等于无负债企业的价值加上税赋节约现值减去财务困境成本的现值

【题目描述】

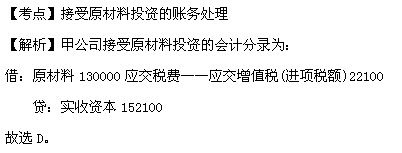

M企业系增值税一般纳税人,2011年5月1日接受投资方投入原材料一批,作价130000元,与原材料的公允价值相符,增值税专用发票上注明增值税为22100元。在M企业的下述会计处理中,不正确的是()。

A.原材料入账金额为130000元

B.“应交税费——应交增值税(进项税额)”借方发生额为22100元

C.实收资本增加152100元

D.资本公积增加22100元

| 【我提交的答案】: C |

| 【参考答案与解析】: 正确答案:D |

【我的疑问】(如下,请求专家帮助解答)

请问此题是贷 实收资本 152100,那为何还要选D呢?

【题目描述】

第 4 题企业接收捐赠的固定资产等,属于企业所有者权益,应记人()科目。

| 【我提交的答案】: A |

| 【参考答案与解析】: 正确答案:B |

接受捐赠的固定资产应计入资本公积。

【我的疑问】(如下,请求专家帮助解答)

????

【题目描述】

3.企业发现现金短缺,在查明原因以前,应计入“()”科目。A.应收账款

B.其他应收款

C.营业外支出

D.待处理财产损溢

| 【我提交的答案】:D |

| 【参考答案与解析】: 正确答案:B |

答案分析:

【我的疑问】(如下,请求专家帮助解答)

为什么不选D

【题目描述】

第 42 题()属于企业的资产。

| 【我提交的答案】: ACD |

| 【参考答案与解析】: 正确答案:AD |

【我的疑问】(如下,请求专家帮助解答)

应付帐款是负责

资产=负责+所有者权益

那为什么C不选呢?

请帮忙解答一下吧!

谢谢!

【题目描述】

第 17 题采用权益法核算长期股权投资时,期末对于被投资企业因可供出售金融资产公允价值变动导致资本公积增加,期末因该事项投资企业应按所拥有的表决权资本的比例计算应享有的份额,将其计入()。

| 【我提交的答案】: |

| 【参考答案与解析】: 正确答案:A |

答案分析:

【我的疑问】(如下,请求专家帮助解答)

不是计 入投资收益吗?