题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

根据我国会计准则规定,企业实际收到的外币投资额在折算为记账本位币时,应采用的汇率是()。

A.协议约定汇率

B.交易发生日即期汇率

C.资产负债表日即期汇率

D.交易发生日即期汇率的近似汇率

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.协议约定汇率

B.交易发生日即期汇率

C.资产负债表日即期汇率

D.交易发生日即期汇率的近似汇率

如果结果不匹配,请 联系老师 获取答案

更多“根据我国会计准则规定,企业实际收到的外币投资额在折算为记账本…”相关的问题

更多“根据我国会计准则规定,企业实际收到的外币投资额在折算为记账本…”相关的问题

A.对没有市价的股票进行的投资

B.对有市价的股票进行的投资

C.不准备持有至到期的债券投资

D.准备持有至到期的债券投资

A.非房地产开发企业销售不动产,计算应缴纳的营业税,计入“固定资产清理””科目

B.企业收到出口退回的增值税时,应按实际收到的金额,借记“银行存款”,贷记“营业税金及附加”

C.企业根据所得税会计准则确认的应纳税暂时性差异对所得税的影响通过“递延所得税资产”科目进行核算

D.企业在资产负债表日至财务报告批准报出日之间发生的需要调整报告年度损益的事项,直接通过“利润分配-未分配利润”科目进行核算

E.企业调整增加以前年度利润或减少以前年度亏损,贷记“以前年度损益调整”科目

B.对于既有基准利率改革导致的租赁变更同时又发生其他变更的,承租人应当将所有租赁变更适用《企业会计准则第21号——租赁》有关租赁变更的规定

C.对于仅因基准利率改革导致金融资产或金融负债合同现金流量的确定基础发生变更的,其会计处理应当参照浮动利率变动的处理方法,按照仅因基准利率改革导致变更后的未来现金流量重新计算实际利率,并以此为基础进行后续计量

D.对于附注披露,企业仅应按照《企业会计准则第37号——金融工具列报》进行披露

【题目描述】

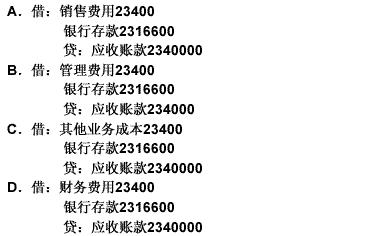

第 36 题某企业销售商品一批共计售价为200万元,增值税销项税额为34万元。该企业对购买方给定的现金折扣条件为“2/10,1/20,N/30”。如果购货方在第18天付款。那么销货方付款时会计处理应该是()。

| 【我提交的答案】: A |

| 【参考答案与解析】: 正确答案:D |

【答案】D

【考点】现金折扣的会计处理

【解析】根据我国《企业会计准则》的规定,企业的应收账款按照总价法确定。所以应收账款的入账价值,即200+34=234(万元)。又在第18天付款享受1%的现金折扣。所以,现金折扣金额为2.34万元,记入财务费用科目。故选D。

【我的疑问】(如下,请求专家帮助解答)

现金折扣为什么要记入财务费用

A.企业收到的外币投资,应采用资产负债表日的即期汇率进行折算

B.企业发生的外币汇兑损益均需计入当期损益

C.外币货币性项目应采用资产负债表日的即期汇率折算

D.企业发生的外币汇兑损益均不应计入当期损益

A.以分期收款方式销售货物的,按照收到货款或索取货款凭证的日期确认收入的实现。

B.企业以非货币形式取得的收入,应当按照公允价值确定收入额

C.被投资企业以股权溢价形成的资本公积转增股本时,投资企业庆作为股息、红利收入,相应增加该项长期投资的计税基础

D.接受损赠收入,按照实际收到损赠资产的日期确认收入的实现

A.借:银行存款——美元户650贷:股本650

B.借:银行存款——美元户680贷:股本680

C.借:银行存款——美元户650资本公积——股本溢价30贷:股本680

D.借:银行存款——美元户650资本公积——股本溢价20贷:股本670