如果结果不匹配,请

如果结果不匹配,请

更多“欧洲债券票面使用的货币一般可自由兑换货币,但不能使用复合货币…”相关的问题

更多“欧洲债券票面使用的货币一般可自由兑换货币,但不能使用复合货币…”相关的问题

A.债券的期限

B.债券的信用级别

C.利息的支付方式

D.投资者的接受程度

E.债券的实际收益率

A.资本成本是指企业使用资金而付出的代价

B.溢价发行债券的资本成本必然大于票面利率

C.加权平均资本成本可以按个别资本成本的账面价值计算其占总资本的比重

D.财务杠杆的意义在于能为断出销售变动对每股收益的影响

【题目描述】

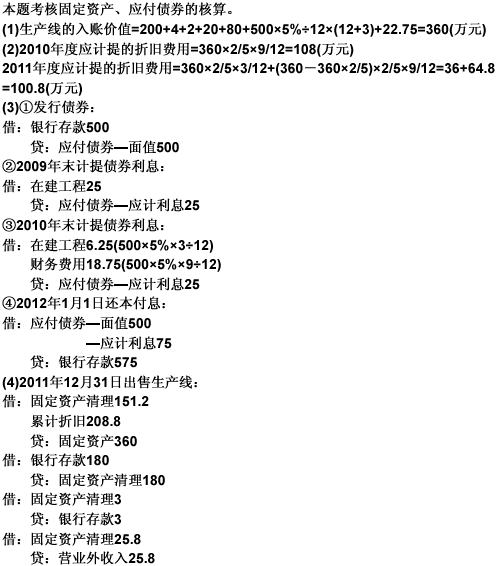

第 57 题 甲上市公司(以下简称甲公司)为增值税一般纳税人,适用的增值税税率为17%。2009年1月1日发行3年期面值为500万元的债券,票面利率为5%,到期一次还本付息。债券按面值发行,实际利率等于票面利率。款项已收存银行(不考虑发行费用)。该公司按年计提债券利息,发行债券所得款项用于购建大型生产线。

2009年1月1日,用上述存款购入待安装的生产线。买价200万元,增值税税额34万元,支付的运杂费(不考虑增值税)、包装费共4万元,支付保险费及其他各项费用2万元。该生产线交付本公司安装部门安装。在安装上述生产线的过程中,领用生产用库存原材料20万元,增值税进项税额为3.4万元;领用本公司生产的商品一批,成本为80万元,税务部门确定的计税价格为100万元;用银行存款支付其他费用为22.75万元。

2010年3月31日,安装工程结束,并随即投入使用。该设备估计使用年限为5年,预计净残值率为5%,采用双倍余额递减法计提折旧。

2011年12月31日,甲公司因转产将该生产线出售,获得价款180万元存入银行。另以银行存款支付清理费用3万元。

2012年1月1日甲公司用银行存款偿还债券本金和利息。 要求:

(1)计算该生产线的入账价值(列出计算过程);

(2)分别计算2010年度、2011年度该生产线应计提的折旧费用(列出计算过程);

(3)编制甲公司2009年发行债券、2009年末及2010年末计提债券利息、2012年1月1日归还债券本金和利息的会计分录;

(4)编制甲公司出售该生产线的会计分录。

(“应付债券”科目要求写出明细科目,答案中的金额单位用万元表示)

【我提交的答案】:(1)生产线成本=200+34+4+2+20+3.4+100+22.75=386.15万元(2)2011年5月1日折旧为386.15*2/5/12*7=90.1万元 2012年1月1日折旧为(386.15-90.1)*2/5=118.42万元

【参考答案分析】:

【我的疑问】(如下,请求专家帮助解答)

购入在建工程的进项税额不是要计入在建工程成本吗?234万元

A.预测基金的证券投资业绩

B.登载单位或者个人的推荐性文字

C.诋毁其他基金管理人募集或者管理的基金

D.夸大或者片面宣传基金