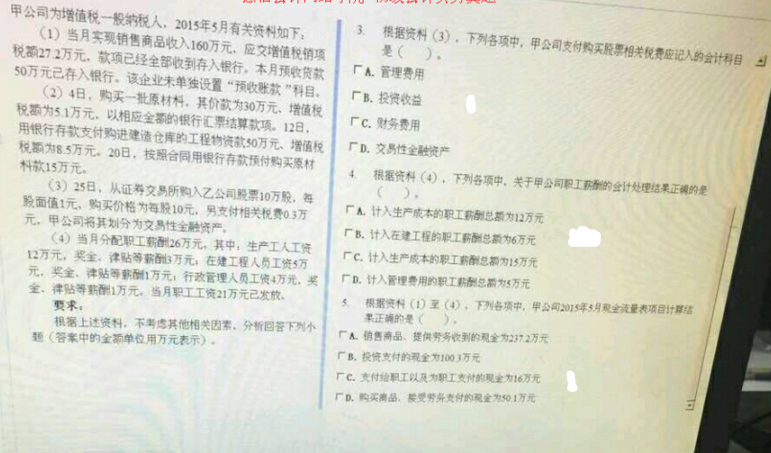

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

甲公司为增值税一般纳税人。2×20年6月,甲公司对一条生产线进行改造,该生产线改造时的账面价值为3500万元。其中,拆除原冷却装置部分的账面价值为500万元。生产线改造过程中发生以下费用或支出:(1)购买新的冷却装置1200万元,增值税税额156万元;(2)在资本化期间内发生专门借款利息80万元;(3)生产线改造过程中发生人工费用320万元;(4)领用库存原材料200万元,增值税税额26万元;(5)外购工程物资400万元(全部用于该生产线),增值税税额52万元。该改造工程于2×20年12月达到预定可使用状态。不考虑其他因素,甲公司对该生产线改造达到预定可使用状态时的入账价值是()万元。

A.4000

B.5434

C.5200

D.5506

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“甲公司为增值税一般纳税人。2×20年6月,甲公司对一条生产线…”相关的问题

更多“甲公司为增值税一般纳税人。2×20年6月,甲公司对一条生产线…”相关的问题