题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

如果项目的全部投资均于建设起一次投入,且建设期为零,运营期每年净现金流量相等,则计算内部收益率所使用的年金现值系数等于该项目投资回收期期数。()

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“如果项目的全部投资均于建设起一次投入,且建设期为零,运营期每…”相关的问题

更多“如果项目的全部投资均于建设起一次投入,且建设期为零,运营期每…”相关的问题

200 万元。该项目建设期 1 年,固定资产投资于建设起点投入, 流动资金于建设期末垫支并于终结点全部收回。 该固定资产预计可使用 5 年,报废时无残值收入。按税法规定,该类固定资产折旧年限为 5 年,使用直线法折旧,净残值率为 10%。项目投产后,预计每年营业收入为 1 200 万元,每年付现成本为 800 万元。公司适用的所得税税率为25%,要求的最低投资报酬率为 10%。

要求: (1)估算该项目各年的净现金流量。

(2)计算该项目的净现值,并评价其财务可行性。

A.自获利年度起

B.投资经营所属纳税年度起

C.项目投入第一笔生产资金所属纳税年度

D.项目取得第一笔生产经营收入所属纳税年度

【题目描述】

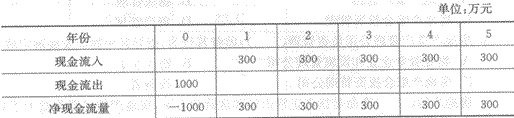

第 1 题已知某投资项目的净现金流量如下表所示。如果投资者目标收益率为10%,则该投资项目的财务净现值为()万元。

| 【我提交的答案】: |

| 【参考答案与解析】: 正确答案:A |

【我的疑问】(如下,请求专家帮助解答)

已知某投资项目的净现金流量如下表所示。如果投资者目标收益率为10%,则该投资项目的财务净现值为()万元。

A.价值分析法

B.量-本-利分析法

C.净现值法

D.质量成本法

A.35%

B.40%

C.45%

D.30%

A.债权性投资包括企业从关联方获得的只需要偿还本金不需要支付利息的借入资金

B.企业实际支付给任何关联方的利息支出,超过规定比例和税法及其实施条例有关规定计算的部分,均不得在发生当期和以后年度扣除

C.如果所有者权益小于实收资本(股本)与资本公积之和,则权益投资为实收资本(股本)与资本公积之和

D.不得扣除利息支出=实际支付的全部关联方利息×(1- 关联债资比例/标准比例)

A.可通过协议方式选聘一家物业管理公司

B.必须重新招标

C.可以在所有投标人中选择一家最优的企业

D.可以要求评标委员会再评审一次

A.10万元,年末持证人力不低于40人且下半年季均有效人力占比不低于25%

B.12万元,年末持证人力不低于45人且下半年季均有效人力占比不低于30%

C.15万元,年末持证人力不低于50人且下半年季均有效人力占比不低于35%

D.18万元,年末持证人力不低于55人且下半年季均有效人力占比不低于40%