题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

已知某公司产销一种产品,本年有关资料如下表所示: 单位售价 20元 直接材料 4元 直接人工

已知某公司产销一种产品,本年有关资料如下表所示:

单位售价 20元 直接材料 4元

直接人工 7元 变动制作费用 3元

单位贡献边际 6元

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

已知某公司产销一种产品,本年有关资料如下表所示:

单位售价 20元 直接材料 4元

直接人工 7元 变动制作费用 3元

单位贡献边际 6元

如果结果不匹配,请 联系老师 获取答案

更多“已知某公司产销一种产品,本年有关资料如下表所示: 单位售价 …”相关的问题

更多“已知某公司产销一种产品,本年有关资料如下表所示: 单位售价 …”相关的问题

【题目描述】

第 18 题某公司9月末有关账户余额如下:账户名称、借方余额、贷方余额、应收账款120 000元,其中:甲公司l50 000元,乙公司30 000元,预收账款50 000元,丙公司70 000元,丁公司20 000元,应交税费35 000元,本年利润65 000元,利润分配580 000 元,根据上述资料计算该公司9月份资产负债表中,“应交税费”项目的金额为()元。

| 【我提交的答案】:D |

| 【参考答案与解析】: 正确答案:C |

答案分析:

【我的疑问】(如下,请求专家帮助解答)

我计算不出来

某企业只生产一种A产品,年初产成品存货为零,本年产量为1000件,本年销售量为800件,年末产成品存货200件。单位产品的售价为20元。2008年的有关成本费用资料如表3-22所示:要求:(1)分别计算变动成本法和完全成本法下的单位产品成本。(2)分别按变动成本法和完全成本法编制该年的损益计算表。

某公司现有一投资项目,有关资料如下:

(1)该项目需固定资产投资120000元,第一年初投入项目当年建成,当年投产并有收益。

(2)投产前需垫支流动资本100000元

(3)固定资产可使用5年,按直线法计提折旧,期末残值为15000元。

(4)据预测,该项目投产后产品的销售收入每年120000元,每年需支付的直接材料等经营成本为64000元,每年设备维修费5000元。

(5)流动资金于终结点一次回收

(6)目前资金成本为10%,所得税率为40%。

注:(4年,10%)的复利现值系数=0.683 年金现值系数=3.170

(5年,10%)的复利现值系数=0.621 年金现值系数=3.791

(4年,9%)的复利现值系数=0.708 年金现值系数=3.240

(5年,9%)的复利现值系数=0.650 年金现值系数=3.890

要求:用净现值法评价该投资方案是否可行。

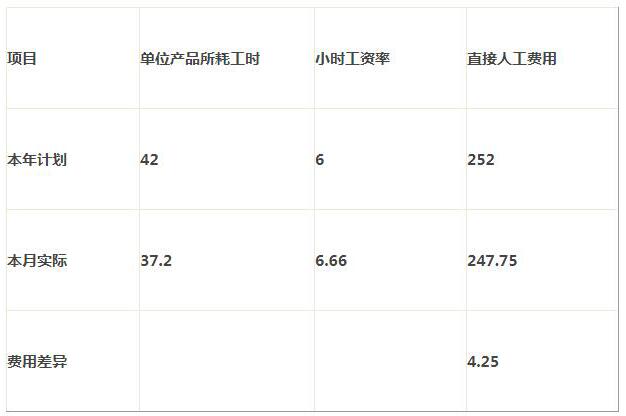

资料:某公司采用计时工资制度,丙产品直接人工费用计划与实际对比表如下:

要求:

(1)采用差额计算分析法,计算该公司直接人工费用差异的影响因素;

(2)进行简要分析。

某公司计划进行某项投资活动,有甲、乙两个投资方案资料如下:

(1)甲方案原始投资150万元,其中固定资产投资100万元,流动资金50万元(整支,期末收回),全部资金用于建设起点一次投人,经营期5年,到期残值收入10万元,预计投产后年营业收人90万元,付现成本50万元。(2)乙方案原始投资额150万元,其中固定资产120万元,流动资金投资30万元(垫支,期末收回),全部资金于建设起点一次投人,经营期5年,固定资产残值收人20万元,到期投产后,年收人100万元,付现成本60万元/年。

已知固定资产按直线法计提折旧,全部流动资金于终结点收回。已知所得税税率为5%,该公司的必要报酬率是10%。

要求:

(1)请问对该项目估值时,应该采用现金流量还是会计利润作为估值的依据?为什么?

甲公司为居民企业,2014年有关收支情况如下:

(1)取得产品销售收入5000万元、转让机器设备收入40万元、国债利息收入20万元、客户合同违约金收入2万元。

(2)支付税收滞纳金3万元、银行加息10万元,向投资者支付股息30万元,向关联企业支付管理费17万元

(3)发生业务招待费50万元,其他可在企业所得税前扣除的成本、费用、佣金合计2600万元。

已知:在计算企业所得税应纳税所得额时,业务招待费支出按发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

要求:根据下列资料,分析回答以下小题。

甲公司下列支出中,在计算2014年度企业所得税应纳税所得额时,不得扣除的是()。

A.向投资者支付的股息30万元 B.向关联企业支付的管理费17万元 C.银行加息10万元 D.税收滞纳金3万元

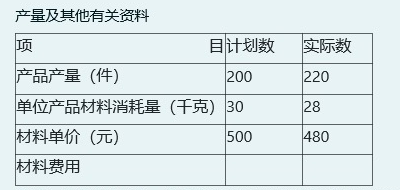

某企业生产A产品,本月份产量及其他有关材料费用的资料如下:

要求:根据上述资料,采用因素分析法分析各种因素变动对材料费用的影响程度。

某公司2007年度简化的资产负债表如下:

资产负债表

××公司

2007年12月31日

单位:万元 资产 负债及所有者权益 货币资金 50 应付账款 100 应收账款 长期负债 存货 实收资本 100 固定资产 留存收益 100 资产合计 负债及所有者权益合计

其他有关财务指标如下:

(1)长期负债与所有者权益之比:0.5

(2)营业毛利率:10%

(3)存货周转率(存货按年末数计算):9次

(4)平均收现期(应收账款按年末数计算,一年按360天计算):18天

(5)总资产周转率(总资产按年末数计算):2.5次

要求:利用上述资料,填充该公司资产负债表的空白部分,并列示所填数据的计算过程。

光明公司只生产一种产品。相关预算资料如下: 资料一:预计每个季度实现的销售收入(含增值税)均以赊销方式售出,其中60%在本季度内收到现金,其余40%要到下一个季度收讫,假定不考虑坏账因素。部分与销售有关的数据如表1所示: 表1 单位:元 项目 一季度 二季度 三季度 四季度 预计销售收入 234000 234000 257400 257400 期初应收账款 41600 第一季度销售当期收现额 A 第二季度销售当期收现额 B 第三季度销售当期收现额 第四季度销售当期收现额 C 经营现金收现合计 234OOO 248040 257400 资料二:预计每个季度所需要的直接材料均以赊购方式采购,其中50%于本季度内支付现金,其余50%将于下个季度付讫。假定不存在应付账款到期支付能力不足的情况。部分与直接材料采购预算有关的数据资料如表2所示: 表2 单位:元 项目 一季度 二季度 三季度 四季度 预计材料采购成本 140400 140400 152100 154440 期初应付账款 10000 70200 E F 第一季度采购当期支出额 第二季度采购当期支出额 第三季度采购当期支出额 第四季度采购当期支出额 G 材料采购现金支出合计 D H 根据资料一、二,下列选项正确的有()。

A、表1中用字母表示的A、B、C数值分别为140400元、140400元和154400元

B、表2中用字母表示的D、E、F数值分别为80200元、70200元和66050元

C、表2中用字母表示的G、H数值分别为77220元和153270元

D、预算年度年末应收账款余额为102960元

E、应付账款年末余额87220元

【题目描述】

28. 某公司年初未分配利润为借方余额900万元, 本年净利润为700万元。若按l0% 计提法定盈余公积,则本年应提取的法定盈余公积金为()万元。

A.70

B.90

C.20

D.O

| 【我提交的答案】: A |

| 【参考答案与解析】: 正确答案:D |

28.D 【解析】应先弥补以前年度亏损再计提盈余公积金。

【我的疑问】(如下,请求专家帮助解答)

???????

(1)根据资料一,计算2014年E产品的下列指标:①单位标准成本②直接人工成本差异③直接人工效率差异④直接人工工资率差异。 (2)根据资料二,运用全部成本费用加成本定价法测算F产品的单价。 (3)根据资料三,运用变动成本费用加成本定价法测算F产品的单价。 (4)根据资料二、资料三和上述测算结果,作出是否接受F产品额外订单的决策,平说明理由。 (5)根据资料二,如果2015年F产品的目标利润为150000万元,销售单价为350元,假设不考虑消费税的影响,计算F产品保本销售量和实现目标利润的销售量。