题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

以下关于销售折扣会计处理的相关表述,正确的有()。

A.商业折扣,属于交易前发生的,按照扣除折扣后的金额(即有权收取的对价)确认收入

B.商业折扣,属于交易前发生的,按照扣除折扣前的金额(即有权收取的对价)确认收入

C.现金折扣,按照可变对价的原则估计交易价格

D.销售折让,实际发生时冲减交易价格(即按有权收取的对价确认收入)

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.商业折扣,属于交易前发生的,按照扣除折扣后的金额(即有权收取的对价)确认收入

B.商业折扣,属于交易前发生的,按照扣除折扣前的金额(即有权收取的对价)确认收入

C.现金折扣,按照可变对价的原则估计交易价格

D.销售折让,实际发生时冲减交易价格(即按有权收取的对价确认收入)

如果结果不匹配,请 联系老师 获取答案

更多“以下关于销售折扣会计处理的相关表述,正确的有()。”相关的问题

更多“以下关于销售折扣会计处理的相关表述,正确的有()。”相关的问题

A.已过期且无转让价值的存货通常表明应计提的存货跌价准备等于存货账面价值

B.已计提存货跌价准备的存货在对外销售时,应当将原计提的存货跌价准备转回并计入资产减值损失

C.同一项存货中有一部分有合同价格约定、其他部分不存在合同价格的,应当合并确定其可变现净值

D.生产产品用材料的跌价准备以该材料的市场价格低于成本的金额计量

A.会计制度可以保证会计工作的正常运行

B.会计制度保证会计及相关工作有序运转

C.会计制度是保证经济活动正常运行的重要条件

D.会计制度是企业内部管理系统规章的一个分支

A.持有期间发生的公允价值变动计入公允价值变动损益

B.持有期间被投资单位宣告发放的现金股利计入投资收益

C.取得时支付的价款中包含的已宣告但尚未发放的现金股利计入初始成本

D.取得时支付的相关交易费用计入投资收益

【题目描述】

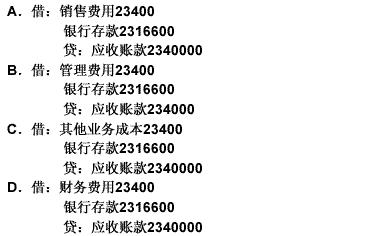

第 36 题某企业销售商品一批共计售价为200万元,增值税销项税额为34万元。该企业对购买方给定的现金折扣条件为“2/10,1/20,N/30”。如果购货方在第18天付款。那么销货方付款时会计处理应该是()。

| 【我提交的答案】: A |

| 【参考答案与解析】: 正确答案:D |

【答案】D

【考点】现金折扣的会计处理

【解析】根据我国《企业会计准则》的规定,企业的应收账款按照总价法确定。所以应收账款的入账价值,即200+34=234(万元)。又在第18天付款享受1%的现金折扣。所以,现金折扣金额为2.34万元,记入财务费用科目。故选D。

【我的疑问】(如下,请求专家帮助解答)

现金折扣为什么要记入财务费用

收到补价的,应以换出资产的账面价值减去收到的补价,加上应支付的相关税费,作为换入资产的成本

支付补价的,应以换出资产的账面价值加上支付的补价和应支付的相关税费,作为换入资产的成本

涉及补价的,应当确认损益

不涉及补价的,不应确认损益

A.发行股票应按股票的面值计入股本

B.发行收入与股票面值差额即股本溢价计入资本公积

C.发行股票相关的手续费、佣金等交易费用,应单独计入财务费用

D.发行股票相关的手续费、佣金等交易费用,如果是溢价发行股票的,应从溢价中抵扣,中间资本公积(股本溢价)

【题目描述】

下列关于商业折扣、现金折扣、销售折让说法正确的有()。

A.企业销售商品涉及商业折扣的,应当按照扣除商业折扣后的金额确定销售商品收入金额

B.企业销售商品涉及现金折扣的,债权人应当按照扣除现金折扣前的金额确认销售商品收入金额

C.当销售折让发生在确认销售收入之前,应在确认销售收入时直接按扣除销售折让后的金额确认

D.当已确认销售收入的售出商品发生销售折让,且不属于资产负债表日后事项的,应在发生时冲减当期销售商品收入和销售成本

| 【我提交的答案】: ACD |

| 【参考答案与解析】: 正确答案:ABC |

【我的疑问】(如下,请求专家帮助解答)

解释C答案?

A.如果企业拟长期持有采用权益法核算的长期股权投资,一般不确认相关暂时性差异的所得税影响

B.商誉初始确认时形成的应纳税暂时性差异应确认相应的递延所得税负债

C.与损益相关的应纳税暂时性差异确认的递延所得税负债应计入所得税费用

D.应纳税暂时性差异转回期间超过一年的,相应的递延所得税负债应以现值进行计量

E.递延所得税负债以相关应纳税暂时性差异转回期间适用的企业所得税税率计量

A.2x20年12月31日的合同取得成本余额为600万元

B.确认应付乙公司的款项600万元

C.确认营业成本600万元

D.确认销售费用200万元

A.任何商业折扣或任何食品原料的销售都减少了食品成本

B.这个账户表示在收人过程中供客人享用的食品的成本

C.员工餐费包含在食品出售成本中

D.食品销售成本也被成为食品出售成本

A.换出固定资产支付的清理费用影响资产处置损益

B.换出应税消费品应交的消费税计入税金及附加

C.换入资产的契税、印花税等计入换入资产的成本

D.与换入资产相关的税额与购入资产相关税费的会计处理相同