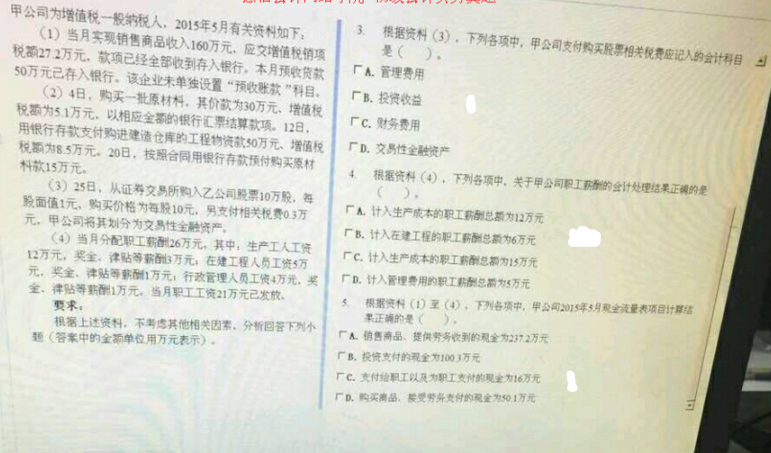

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

(不定项选择题)甲公司为增值税一般纳税人,存货按实际成本进行日常核算,2018年12月初“应收账款”

科目借方余额800000元,(各明细科目无贷方余额),“应收票据”科目借方余额3000000元,“坏账准备——应收账款”科目贷方余额80000元。2018年12月甲公司发生如下经济业务:(1)10日,采用委托收款方式向乙公司销售一批商品,发出的上面满足收入确认条件,开具的增值税专用发票上注明价款为500000元,增值税税额为80000元,用银行存款为乙公司垫付运费40000元,增值税4000元,上述全部款项至月末尚未收到。(2)18日,购入一批原材料,取得并经税务机关认证的增值税专用发票上注明的价款为260000元,增值税税额为41600元,材料验收入库,甲公司背书转让面值3000000元,不带息银行承兑汇票结算购料款,不足部分以银行存款补付。(3)25日,因丙公司破产,应收丙公司账款400000元不能收回,经批准确认为坏账并予以核销。(4)31日,经评估计算,甲公司“坏账准备——应收账款”科目应保持的贷方余额为102400元。要求:根据上述材料,不考虑其他因素,分析回答下列小题。

1.根据资料(1),下列各项中,甲公司销售商品确认的应收账款()

A、624000

B、620000

C、540000

D、580000

2.根据资料(2),下列各项中,甲公司采购材料相关会计科目处理正确的是()

A、贷记银行存款1600元

B、贷记应收票据300000元

C、贷记应收票据301600元

D、借原材料260000元

3.根据资料(3),下列各项中,甲公司核销坏账的会计处理正确的是()

A、借:信用减值损失—计提的坏账准备400000贷:应收账款——丙公司400000

B、借:坏账准备——应收账款400000贷:信用减值损失——计提的坏账准备400000

C、借:信用减值损失——计提的坏账准备400000贷:坏账准备——应收账款400000

D、借:坏账准备——应收账款400000贷:应收账款——丙公司400000

4.根据期初资料,资料1-4,下列各项中,甲公司12月末坏账准备会计处理正确的是()

A、计提坏账准备前,“坏账准备——应收账款”科目为贷方余额80000元

B、本年末应计提坏账准备金额422400元

C、计提坏账准备前,“坏账准备——应收账款”科目为借方余额320000元

D、本年末应计提坏账准备的金额为102400元。

5.根据期初资料、资料(1)至(4),下对各项中,12月31日甲公司资产负债表“应收票据”和“应收账款”项目期末余额应列示的金额总计是()元。

A、1324000

B、921600

C、462400

D、297600

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“(不定项选择题)甲公司为增值税一般纳税人,存货按实际成本进行…”相关的问题

更多“(不定项选择题)甲公司为增值税一般纳税人,存货按实际成本进行…”相关的问题