题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某业主将一幢价值为120万元的房子先后向A、B、C三家保险公司投保,在A公司的保险金额为60万元,在B公司的保险金额为50万元,在C公司的保险金额为40万元。在合同有效期内房子遭遇保险事故,实际损失50万元。(1)按保险金额比例责任制进行分摊,A、B、C三家保险公司各应承担多少赔款责任?(2)若采用责任限额制分摊,A、B、C三家保险公司各应承担多少赔款责任?

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“某业主将一幢价值为120万元的房子先后向A、B、C三家保险公…”相关的问题

更多“某业主将一幢价值为120万元的房子先后向A、B、C三家保险公…”相关的问题

A.160万元

B.112万元

C.140.4万元

D.120万元

【题目描述】

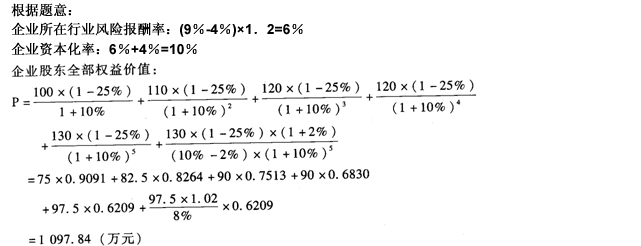

第 57 题某企业2008年被评估时,基本情况如下:

(1)该企业未来5年预期利润总额分别为l00万元、110万元、120万元、120万元和130万元,从第6年开始,利润总额将在第5年的基础上,每年比前一年度增长2%;

(2)该企业适用的所得税税率为25%;

(3)据查,评估基准日社会平均收益率为9%,无风险报酬率为4%,被评估企业所在行业的基准收益率为9%,企业所在行业的平均风险与社会平均风险的比率(β)为1.2;

(4)被评估企业生产经营比较平稳,将长期经营下去。

要求:试评估该企业的股东全部权益价值。

【我提交的答案】:折现率

【参考答案分析】:

【我的疑问】(如下,请求专家帮助解答)

企业资本化率和折现率的计算

A. 政府主管部门对该公司成立的批文原件B. 工商部门颁发的营业执照正本C. 税务部门颁发的税务登记证D. 财政部门同意开户的证明

A.2256

B.2304

C.2160

D.2700

A.折旧费用应计入管理费用 B.自2014年12月开始计提折旧 C.折旧费用应计入制造费用 D.自2015年1月开始计提折旧

某产品预计单位售价12元,单位变动成本8元,固定成本总额120万元,适用的企业所得税税率为25%。要实现750万元的净利润,企业完成的销售量至少应为()。

A.3500

B.2700

C.2780

D.3180

A.2 000

B.1 560

C.1 000

D.2 040

A.非居民汤姆先生,当月取得归属于境内的工资收入10万元,应纳税所得额为95000元;

B.李某取得上市公司股息5000元,应纳税所得额为4000元;

C.2019年,孙某取得稿酬所得2万元,假定其无其他综合所得,应纳税所得额为1.12万元;

D.刘某转让一套住房,取得收入500万元,该房屋原有120万元购买,无相关税费,应纳税所得额为380万元;

E.朱某购买彩票取得中彩收入20万元,应纳税所得额为16万元;