题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

“待处理财产损溢”账户的核算内容不包括()。

A.盘亏的各种存货

B.盘盈的固定资产

C.盘亏的固定资产

D.盘盈的各种存货

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.盘亏的各种存货

B.盘盈的固定资产

C.盘亏的固定资产

D.盘盈的各种存货

如果结果不匹配,请 联系老师 获取答案

更多““待处理财产损溢”账户的核算内容不包括()。A.盘亏的各种存…”相关的问题

更多““待处理财产损溢”账户的核算内容不包括()。A.盘亏的各种存…”相关的问题

【题目描述】

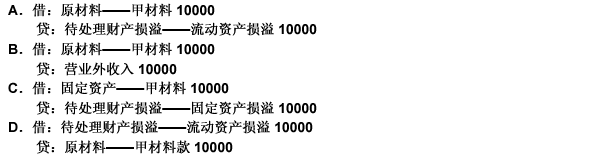

第 10 题在财产清查中,通过“账存实存对比表”发现:账存甲材料100000元,实存甲材料110000元,溢缺原因待查,在未批准处理前,财会人员作了如下账务处理,指出哪笔处理分录是正确的()。

| 【我提交的答案】:D |

| 【参考答案与解析】: 正确答案:A |

答案分析:

财产清查审批前通过“待处理财产损溢”账户核算,盘盈的要增加账面数,即借:原材料——甲材料,贷:待处理财产损溢,故A正确。B贷方营业外收入错误、C不是固定资产、D是盘亏的处理。

【我的疑问】(如下,请求专家帮助解答)

溢缺是什么意思

企业发生的存货、盘亏,应先记入“待处理财产损溢”账户,转入“待处理财产损溢”的部分应包含“进项税额转出”。( )

A.固定资产盘盈时,通过“待处理财产损溢”科目核算

B.固定资产盘盈时,按照重置成本入账

C.固定资产盘亏时,通过“待处理财产损溢”科目核算

D.固定资产盘亏的净损失,应计入“营业外支出”

A.应将其账面余额和相关的累计摊销转入“待处理财产损溢”科目

B.对处置过程中取得的转入、发生的相关费用通过“待处理财产损溢”科目核算

C.实际转让、调出、捐出、核销时,将相关的非流动资产基金余额转入“待处理财产损溢”科目

D.处置净收入由“待处理财产损溢”科目转入事业基金

A.直接调整账面价值,做到账实相符

B.在没有查明原因时,应及时办理存货入账手续,调整账面记录,借记有关存货账户,贷记待处理财产损溢——待处理流动资产损溢账户

C.经有关部门批准后,再冲减管理费用,借记待处理财产损溢——待处理流动资产损溢账户,贷记管理费用账户

D.经有关部门批准后,根据不同的原因,借记待处理财产损溢——待处理流动资产损溢账户,贷记管理费用或营业外收入等账户