题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某企业对短期借款利息按月进行预提,在季度末支付短期借款利息时,应借记的会计科目是()。

A.预付账款

B.短期借款

C.应付利息

D.银行存款

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.预付账款

B.短期借款

C.应付利息

D.银行存款

如果结果不匹配,请 联系老师 获取答案

更多“某企业对短期借款利息按月进行预提,在季度末支付短期借款利息时…”相关的问题

更多“某企业对短期借款利息按月进行预提,在季度末支付短期借款利息时…”相关的问题

【题目描述】

X企业于2011年1月1日取得银行借款100000元,期限9个月,年利率6%,该借款到期后按期如数偿还,利息分月预提,按季支付,则()。

A.1月1日取得借款时,确认短期借款100000元

B.1月末计提利息时,确认财务费用500元

C.3月末支付本季度利息时,贷记“银行存款”1500元

D.6月末支付本季度利息时,贷记“银行存款”1500元

| 【我提交的答案】: ABC |

| 【参考答案与解析】: 正确答案:ABCD |

【我的疑问】(如下,请求专家帮助解答)

CD不懂

【题目描述】

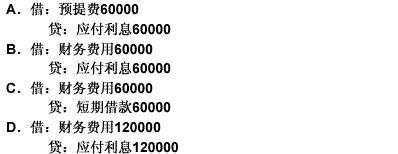

第 6 题某企业2008年6月1日从银行借入3个月的短期借款8000000元,年利率为9%,7月31日,企业对该短期借款汁提月利息时,正确的账务处理是()。

| 【我提交的答案】: D |

| 【参考答案与解析】: 正确答案:B |

【考点】计提利息的账务处理

【解析】企业对短期借款计提月利息,应登记的科目是“财务费用”和“应付利息”。每月计提的利息额=8000000x9%÷l2=60000(元),正确的账务处理是:

借:财务费用60000

贷:应付利息60000

【我的疑问】(如下,请求专家帮助解答)

因计提两个月的利息额,所以答案因是D,

借:财务费用120000

贷:应付利息120000

A.借记“财务费用”科目1万元

B.贷记“应付利息”科目3万元

C.借记“财务费用”科目3万元

D.贷记“银行存款”科目1万元

A.本月支付的下半年房屋租金

B.本月预提的短期借款利息

C.本月支付以前已计提的借款利息

D.年初已支付,本月应分摊的报刊订阅费

A.资产负债表日,企业应按实际利率计算确定的短期借款利息的金额,借记“财务费用”等科目,贷记“银行存款”“应付利息”等科目

B.企业在出售应收债权的过程中如附有追索权,则不应终止确认应收债权

C.短期借款期末借方余额反映企业尚未偿还的短期借款

D.实际利率与合同约定的名义利率差异很小的,也可以采用合同约定的名义利率计算确定利息费用

A.资产负债表日,企业应按实际利率计算确定的短期借款利息的金额,借记“财务费用”等科目,贷记“银行存款”“应付利息”等科目

B.实际利率与合同约定的名义利率差异很小的,也可以采用合同约定的名义利率计算确定利息费用

C.短期借款期末借方余额反映企业尚未偿还的短期借款

D.企业在出售应收债权的过程中如附有追索权,则不应终止确认应收债权

E.短期借款是指企业向银行或其他金融机构等借入的期限在1年以上(含1年)的各种款项