题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

房地产完工项目有销售时,应及时将各成本核算对象的开发产品成本结转至主营业务成本,具体结转方法如下:单位销售成本=开发产品总成本()总可售面积;结转至主营业务成本金额=单位销售成本()累计已销售面积()以前年度已结转主营业务成本。

A.乘、除、加

B.乘、除、减

C.除、乘、加

D.除、乘减

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.乘、除、加

B.乘、除、减

C.除、乘、加

D.除、乘减

如果结果不匹配,请 联系老师 获取答案

更多“房地产完工项目有销售时,应及时将各成本核算对象的开发产品成本…”相关的问题

更多“房地产完工项目有销售时,应及时将各成本核算对象的开发产品成本…”相关的问题

A.各月月末在产品数量变化较大

B.各月月末在产品数量变化不大

C.消耗定额或成本定额比较稳定

D.消耗定额或成本定额波动较大

A.按原始成本项目反映的产成品成本

B.各步骤所生产的完工产品的成本

C.各步骤耗用上一步骤的半成品的成本

D.各步骤所生产的在产品的成本

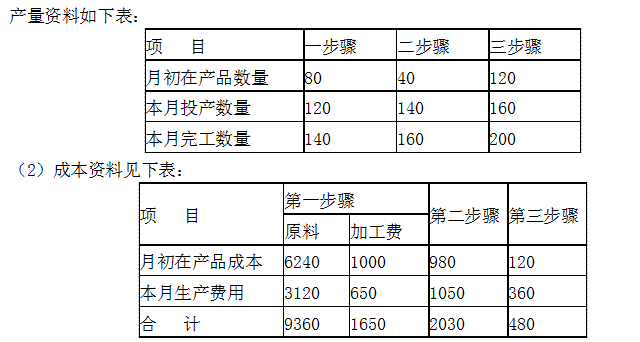

某企业采用平行结转分步法计算产品成本。该企业生产A产品顺序经过三个生产步骤(不经过半成品库),原材料在开始生产时一次投产,在产品成本按约当产量法计算。各步骤月末在产品的完工程序为50%。产量资料如下表。要求:计算各步骤应计入A产品成本的“份额”,将计算结果直接填入各步骤成本明细账内。

A.库存商品销售时按进价结转销售成本

B.库存商品入库时按售价记账

C.期末需根据已售商品应分摊的进销差价调整本期销售成本

D.商品售价与进价的差额通过“商品进销差价”科目核算

A.以公允价值模式计量的投资性房地产,资产负债表日公允价值小于账面价值

B.作为存货的房地产转换为以公允价值模式计量的投资性房地产时,公允价值大于账面价值

C.将投资性房地产由成本模式计量变更为公允价值模式计量时,公允价值大于账面价值

D.将公允价值模式计量的投资性房地产转换为自用房地产时,公允价值小于账面价值

A.报表管理模块可以从各块中提取数据编制相关财务报表

B.成本管理模块的成本核算完成后,要将结转制造费用、结转完工产品成本等记账凭证数据传递到账务处理模块

C.存货核算模块为应付管理模块提供材料出库核算的成本资料

D.应收应付管理模块完成销售采购单据的处理等业务后,生成相应的记账凭证传递到账务处模块

【题目描述】

第 4 题2009年,某房地产开发公司销售其新建商品房一幢,取得销售收入1.5亿元,已知该公司支付与商品房相关的土地使用权费及开发成本合计为5000万元,该公司没有按房地产项目计算分摊银行借款利息,该商品房所在地的省政府规定计征土地增值税时房地产开发费用扣除比例为10%,销售商品房缴纳有关税金825万元。该公司销售商品房应缴纳的土地增值税为()。

| 【我提交的答案】: |

| 【参考答案与解析】: 正确答案:B |

答案分析:

销售收入=15000(万元)

土地使用权费及开发成本=5000(万元)

房地产开发费用=5000×10%=500(万元)

税金=825(万元)

加计扣除费用=5000×20%=1000(万元)

扣除项目合计=5000+500+825+1000=7325(万元)

增值额=15000-7325=7675(万元)

增值额与扣除项目比例=7675÷7325=104.78%<200%,适用土地增值税税率为50%,

速算扣除系数为15%。

土地增值税额=7675×50%-7325×15%=2738.75(万元)

【我的疑问】(如下,请求专家帮助解答)

加计扣除费用是指的什么啊?

A.企业采用附追索权方式将其持有的应收票据贴现给银行,相当于取得银行短期借款,应按实际取得的金额确认短期借款

B.企业因债权人撤销而转销无法支付的应付账款时,应将所转销的应付账款计入营业外收入

C.对于不能如期支付的商业承兑汇票,企业应将其视为逾期贷款,在票据到期时将“应付票据”账面价值转入“短期借款”科目

D.一般纳税人因转让不动产、提供不动产经营租赁服务、提供建筑服务或采用预收款方式销售自行开发的房地产项目等而需预缴增值税的,应通过“应交税费——预交增值税”科目处理

A.按需求说明更新管理计划

B.评估变更,并与客户讨论对项目成本的影响

C.拒绝变更,因为项目接近完工,影响将很大

D.与项目相关方一起讨论变更的影响

A.(1)(2)(3)

B.(1)(2)(3)(5)

C.(2)(3)(4)(5)

D.所有选项皆是