题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

A公司2021年年末有关明细科目余额如下:“应收账款——甲”科目借方余额80万元,“预收账款——乙”科目

借方余额20万元,“预收账款——丙”科目贷方余额35万元,与应收账款有关的“坏账准备”科目贷方余额为3万元。假定不考虑其他因素,A公司2021年12月31日资产负债表中“预收款项”项目的期末余额为()万元。

A.115

B.112

C.35

D.55

暂无答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.115

B.112

C.35

D.55

如果结果不匹配,请 联系老师 获取答案

更多“A公司2021年年末有关明细科目余额如下:“应收账款——甲”…”相关的问题

更多“A公司2021年年末有关明细科目余额如下:“应收账款——甲”…”相关的问题

A.“在建工程“项目金额为100万元

B."工程物资”项目金额为115万元

C.“固定资产清理项目金额为200万元

D."在建工程"项目金额为115万元

【题目描述】

第 38 题某企业是一般纳税人企业,2008年1月3月的账户余额如下:

(1)总分类账户余额

账户名称 借方余额 账户名称 贷方余额 一

库存现金 5000 短期借款 200000

银行存款 l00000 应付账款46800

应收账款 1 17000 应交税费 l00000

其他应收款 6000 应付利息 7000

原材料 360000 应付职工薪酬 200000

低值易耗品 60000 长期借款 l00000

预付账款 1200 累计折旧 l500000

固定资产 5000000 实收资本 3000000

本年利润495400

合计 5649200 合计 5649200

(2)有关明细账余额

应付账款——A公司(借方) 3000元

一一B公司(贷方)49800元

应收账款——C公司(借方) 122000元

一一D公司(贷方) 500元

要求:计算该企业资产负债表中以下项目的金额:货币资金、存货、应收账款、应付账款、预收账款、预付账款。(1 3分) .

【我提交的答案】:货币资金 105000 存货 420000 应收账款 122000 应付账款 49800 预收账款 117000 预付账款 4200

【参考答案分析】:货币资金=库存现金+银行存款=5000+100000=105000元

存货=原材料+低值易耗品=360000+60000=420000元

应收账款=“应收账款”账户所属的明细科目的借方余额之和+“预收账款”账户所属的明细科目的借方余额之和=l22000元

应付账款=“应付账款”账户所属的明细科目的贷方余额之属的明细科目贷方余额之和=49800元

预收账款=“应收账款”账户所属的明细科目的贷方余额之和+“预收账款”账户所属的明细科目的贷方余额之和=5000元

预付账款=“预付账款”账户所属的明细科目的借方余额之和+“应付账款”账户所属的明细科目的借方余额之和=l200+3000=4200元

【我的疑问】(如下,请求专家帮助解答)

我想问下..为什么预收账款是5000

(1)2012年年末,计提坏账准备。(2)2013年6月,转销应收A单位的账款。(3)2013年年末,计提坏账准备。

A.“零余额账户用款额度”科目年末应无余额

B.根据资金支付方式及资金形态,“资金结存”科目应设置的明细科目不包括“零余额账户用款额度”

C.单位对于纳入部门预算管理的现金收支业务中的现金包括零余额账户用款额度

D.在财政授权支付方式下按规定支用额度时,借记“业务活动费用”等科目,贷记“零余额账户用款额度”科目

A.17

B.29

C.20

D.5

【题目描述】

第 27 题“应收账款”总账借方余额12000万元,其明细账借方余额合计18000万元,贷方明细账余额合计6000万元;“预收账款”总账贷方余额15000万元,其明细账贷方余额合计27000万元,借方明细账余额合计12000万元。“坏账准备”科目余额为3000万元。资产负债表中“应收账款”项目填列金额为()万元。

| 【我提交的答案】: |

| 【参考答案与解析】: 正确答案:B |

答案分析:

“应收账款”项目=18000+12000-3000=27000(万元)。“应收账款”项目要根据“应收账款”和“预收账款”科目所属明细科目借方余额合计,减去“坏账准备”科目中有关应收账款计提的坏账准备期末余额后的金额填列。

【我的疑问】(如下,请求专家帮助解答)

为什么“应收账款”项目=18000+12000-3000=27000(万元)。 3000从哪来的

【题目描述】

(四)远虹公司为一般纳税人, 2010 年 3 月 1 日 “ 应交税费 ” 总账科目贷方余额为 86000 元。 2010 年 3 月 1 日部分明细科目的余额如下: “ 应交税费 -----应交增值税 ” 科目借方余额为 28600 元 , “ 应交税费 ----- 未交增值税 ” 科目贷方余额为 54000 元。远虹公司 2010 年 3 月份发生的有关经济业务如下:5 日 , 购入生产用原材料一批 , 增值税专用发票注明的价款为 40000 元 , 增值税为 6800 元,材料已验收入库,货款用银行存款支付。8 日,以银行存款上交上月未交增值税。15 日 , 销售产品一批 , 金额为 285000 元 , 增值税为 48450 元 , 所有款项均以银行存款收讫。

20 日,因管理不善,损毁原材料一批,相应的增值税额为 8500 元

25 日 用银行存款交纳所得税 10000 元。

26 日 用银行存款交纳本月增值税 20000 元。

31 日 结转本月未交增值税。

要求:根据上述资料,回答 12 - 15 题:

12 、下列表述正确的有 ( )

A. “ 应交税费 ” 总账科目 3 月份借方发生额为 90800 元

B. “ 应交税费 ” 总账科目 3 月份借方发生额为 92350 元

C. “ 应交税费 ” 总账科目 3 月份贷方发生额为 56950 元

D. “ 应交税费 ” 总账科目 3 月份贷方余额为 52150 元

| 【我提交的答案】: ACD |

| 【参考答案与解析】: 正确答案:BD |

【我的疑问】(如下,请求专家帮助解答)

希望懂的人交我一下,不胜感激

【题目描述】

3 0 .2 0 0 9 年1 2 月3 1 日,某企业“预付账款”总账科目有借方余额3 5 0 0 0 0 元,有关明细科目有 贷方余额8 0 0 0 0 元;“应付账款”总账科目有贷方余额4 0 0 0 0 0 元,有关明细科目有借方余 额5 0 0 0 0 元,该企业在编制2 0 0 9 年资产负债表时,“预付账款”期末数一栏应填列的金额 为() 元。

A .4 0 0 0 0 0

B .3 5 0 0 0 0

C .4 8 0 0 0 0

D .3 2 0 0 0 0

| 【我提交的答案】: A |

| 【参考答案与解析】: 正确答案:C |

3 0 .【答案】 C

【考点】 资产负债表项目的填列

【解析】 “预付款项”项目应根据“预付账款”和“应付账款”科目所属各明细科目的期末借方余额的合计数,减去“坏账准备”科目中有关预付款项计提的坏账准备期末余额后的金额填列。总账等于借方明细与贷方明细的差,故预付账款借方明细数= 3 5 0 0 0 0 + 8 0 0 0 0 = 4 3 0 0 0 0 (元) ;因此,预付账款科目余额= 预付账款借方明细+ 应付账款借方明细= 4 3 0 0 0 0 + 5 0 0 0 0 = 4 8 0 0 0 0 (元) 。本题正确答案选C 。

【我的疑问】(如下,请求专家帮助解答)

预付账款借方明细数怎么能是借方余额350000+贷方余额8000

【题目描述】

某企业年末“应收账款”科目的借方余额为60000元,坏帐准备的计提比例为5%。年初坏帐准备帐户的余额为2000元,本期未发生与坏帐准备科目相联系的业务。年末应计提的坏帐准备为()元。

A、3000

B、2000

C、1000

D、800

| 【我提交的答案】: A |

| 【参考答案与解析】: 正确答案:C |

【我的疑问】(如下,请求专家帮助解答)

【题目描述】

某企业年末“应收账款”科目的借方余额为60000元,坏账准备的计提比例为5%。年初坏账准备账户的余额为2000元,本期未发生与坏账准备科目相关的业务。年末应计提的坏账准备为()元。

【我提交的答案】:5000

【参考答案分析】:应提取的坏账准备=60000?5%-2000=1000(元)。

【我的疑问】(如下,请求专家帮助解答)

为什么是减去2000

【题目描述】

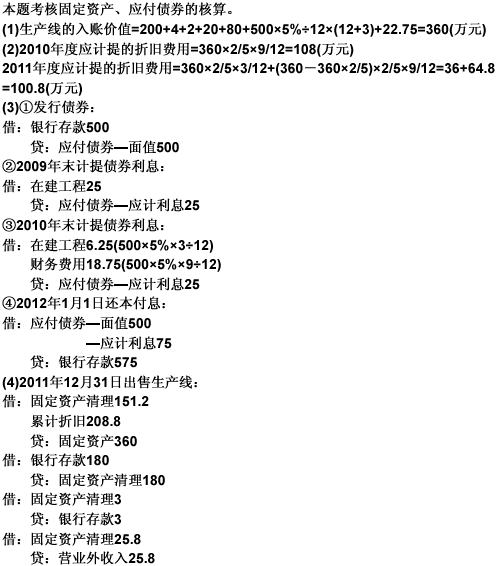

第 57 题 甲上市公司(以下简称甲公司)为增值税一般纳税人,适用的增值税税率为17%。2009年1月1日发行3年期面值为500万元的债券,票面利率为5%,到期一次还本付息。债券按面值发行,实际利率等于票面利率。款项已收存银行(不考虑发行费用)。该公司按年计提债券利息,发行债券所得款项用于购建大型生产线。

2009年1月1日,用上述存款购入待安装的生产线。买价200万元,增值税税额34万元,支付的运杂费(不考虑增值税)、包装费共4万元,支付保险费及其他各项费用2万元。该生产线交付本公司安装部门安装。在安装上述生产线的过程中,领用生产用库存原材料20万元,增值税进项税额为3.4万元;领用本公司生产的商品一批,成本为80万元,税务部门确定的计税价格为100万元;用银行存款支付其他费用为22.75万元。

2010年3月31日,安装工程结束,并随即投入使用。该设备估计使用年限为5年,预计净残值率为5%,采用双倍余额递减法计提折旧。

2011年12月31日,甲公司因转产将该生产线出售,获得价款180万元存入银行。另以银行存款支付清理费用3万元。

2012年1月1日甲公司用银行存款偿还债券本金和利息。 要求:

(1)计算该生产线的入账价值(列出计算过程);

(2)分别计算2010年度、2011年度该生产线应计提的折旧费用(列出计算过程);

(3)编制甲公司2009年发行债券、2009年末及2010年末计提债券利息、2012年1月1日归还债券本金和利息的会计分录;

(4)编制甲公司出售该生产线的会计分录。

(“应付债券”科目要求写出明细科目,答案中的金额单位用万元表示)

【我提交的答案】:(1)生产线成本=200+34+4+2+20+3.4+100+22.75=386.15万元(2)2011年5月1日折旧为386.15*2/5/12*7=90.1万元 2012年1月1日折旧为(386.15-90.1)*2/5=118.42万元

【参考答案分析】:

【我的疑问】(如下,请求专家帮助解答)

购入在建工程的进项税额不是要计入在建工程成本吗?234万元