题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

产产品领用甲材料50000元,车间管理部门领用甲材料2000元,企业管理部门领用甲材料1000元。应该借记制造费用()元。

A.50000

B.52000

C.2000

D.1000

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.50000

B.52000

C.2000

D.1000

如果结果不匹配,请 联系老师 获取答案

更多“产产品领用甲材料50000元,车间管理部门领用甲材料2000…”相关的问题

更多“产产品领用甲材料50000元,车间管理部门领用甲材料2000…”相关的问题

【题目描述】

根据材料回答{TSE}题:

甲公司根据生产的特点和管理的要求对A产品采用的品种法计算产品成本,A产品经过两道工序加工完成。A产品耗用的原材料在每工序开始生产时一次投人。生产费用采用约当产量比例法在完工产品与月末在产品之间分配,2010年12月与A产品有关的资料如下:

A产品的定额材料总成本为3 000元,分两道工序完成,第一道工序投料2 100元,第二道工序投料900元。本月完成产成品1 300件,其他加工费用的完工程度及月末在产品的资料如下:

第一道工序500件,本工序在产品完工程度相当于完工产成品的30%。

第二道工序200件,本工序在产品完工程度相当于完工产成品的702。

A产品无期初在产品,本月生产的A产品发生有关成本费用资料如下:

(1)本月投人生产A产品耗用主要材料70 000元,辅助材料40 000元,车间管理部门耗用材料300元;

(2)本月分配直接生产A产品的工人工资147 744元,福利费16 416元,车间管理人员工资4 000元;

(3)本月确认的生产A产品应负担的车间管理部门水电费3 070元,车间生产工人劳保用品费350元。

要求:

{TS}根据上述材料,计算直接材料、直接人工和制造费用的在产品约当产量;

【我提交的答案】:

【参考答案分析】:

【我的疑问】(如下,请求专家帮助解答)

某企业2008年6月30日在进行账证核对时,发现下列几笔业务的记录有错误。

(1)2日,开出现金支票300元支付对A单位的赔偿款。原编制的会计分录如下:

借:其他应收款300

贷:库存现金300

(2)9日,以银行存款12000元购买一台机器设备。记账凭证正确,过账时误将固定资产金额登为21000元。

(3)12日,车间领用一般消耗材料290元。原填制的记账凭证如下:

借:制造费用920

贷:原材料920

(4)20日,购进甲材料10吨,单价5600元,货款未付,不考虑增值税,材料已入库。

原填制的记账凭证如下:

借:原材料5600

贷:应付账款5600

(5)30日,生产车间生产产品领用材料一批,投入生产,计25000元,原填制的记账凭证如下:

借:制造费用25000

贷:原材料25000

要求:首先指出每笔业务应采用的错账更正方法,然后说明如何更正(需要编制更正分录的请写出更正分录)。

甲公司2014年11月份发生如下经济业务:

(1)王林出差预借差旅费1200元,回来后经核实报销1500元,财务补付300元。

(2)某企业生产产品领用A材料一批,其计划成本50000元,本月材料成本差异率为2%。

(3)某企业将闲置不用的一台机床出售给其他企业,原价20000元,已提折旧5000元,双方协议作价14000元,以现金支付清理费用300元,营业税税率为5%,该资产未提资产减值准备。

(4)企业收到出租房屋租金3500元,存入银行。

(5)某企业2013年年末应收账款借方余额200000元,“坏账准备”科目贷方余额3000元,计提坏账的比例为5%。

要求:

(1)编制王林借款、报销时的会计分录。

(2)编制领料及结转差异额的会计分录,并计算实际成本。

(3)编制出售机床的相关会计分录。

(4)编制出租房屋的相关会计分录。

(5)计算应提取的坏账准备数额并编制会计分录。

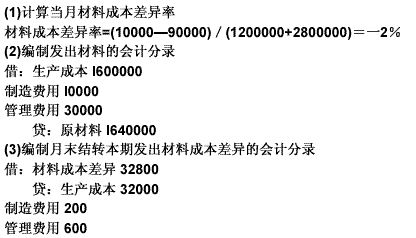

【题目描述】

第 38 题甲公司原材料H常收发及结存采用计划成本核算。月初结存材料的计划成本为1200000元,实际成本为1210000元;本月入库材料的计划成本为2800000元,实际成本为2710000元。当月发出材料(计划成本)情况如下:基本生产车间领用 l600000元,车间管理部门领用l0000元,企业行政管理部门领用30000元

要求:

(1)计算当月材料成本差异率。(5分)

(2)编制发出材料的会计分录。(5分)

(3)编制月末结转本期发出材料成本差异的会计分录。(5分)

【我提交的答案】:

【参考答案分析】:

【我的疑问】(如下,请求专家帮助解答)

月末结转本期发出材料成本差异借方32800跟贷方生产成本32000是如何计算出来的?

要求:编制材料购进、入库、发出的会计分录,并写出计算过程。

A. 在建工程增加 25 000 元B. 制造费用增加 15 000 元C. 生产成本增加 60 000 元D. 制造费用增加 25 000 元

【题目描述】

某电子企业为增值税一般纳税人,2010年2月发生下列经济业务:

(1)销售A产品50台,不含税单价8 000元,货款收到后,向购买方开具了增值税专用发票,并将提货单交给了购买方。截止月底,购买方尚未提货。

(2)将20台新试制的B产品分配给投资者,单位成本为6 003元,该产品尚未投放市场。(3)单位内部基本建设领用甲材料1 000公斤,每公斤单位成本为50元。

(4)改、扩建单位幼儿园领用甲材料200公斤,每公斤单位成本为50元,同时领用A产品5台。

(5)当月丢失库存乙材料800公斤,每公斤单位成本为20元,作待处理财产损溢处理。

(6)当月发生购进货物的全部进项税额为70 000元。

其他相关资料:上月进项税额已全部抵扣完毕,购销货物增值税税率均为17%,税务局核定的B产品成本利润率为10%。

要求:根据上述情况回答下列问题。

(1)当月销项税额_____。

(2)当月可抵扣进项税额_____。

(3)当月应缴增值税税额_____。

【我提交的答案】:468000,70000,64940

【参考答案分析】:

97 240元;57 080元;40 160元。 (1)销售A产品销项税额=8 000 x50?17%=68 000(元); 将B产品分配给投资者的销项税额=6 000?(1 10%)x 20?17%=22 440(元): 改、扩建幼儿园领用A产品销项税额=8 000?5?17%=6 800(元): 当月销项税额=68 000 22 440 6 800=97 240(元)。 (2)当月进项税转出。 单位内部基建领用甲材料=1 000 ?50?17%=8 500(元); 改、扩建幼儿园领用甲材料=200 ?50?17%=1 700(元); 当月丢失库存乙材料=800?20?17%=2 720(元); 进项税转出合计=12 920(元); 当月可抵扣进项税额=70 000-12 920=57 080(元)。 (3)当月应纳增值税额=97 240-57 080=40 160(元)。

【我的疑问】(如下,请求专家帮助解答)

1

1.6

6.4

8

A.55

B.62

C.87

D.65