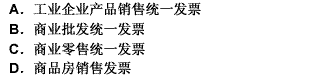

题目内容

(请给出正确答案)

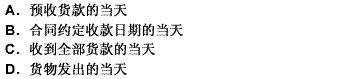

题目内容

(请给出正确答案)

[主观题]

请教:山东省2010年会计证考试《初级会计电算化》标准预测试卷(8)第1大题第19小题如何解答?

【题目描述】

第 19 题用于统计所有项目在各个对应科目下的期初余额、借方和贷方的发生额及期末余额的是()。

| 【我提交的答案】:C |

| 【参考答案与解析】: 正确答案:A |

答案分析:

项目总账用于统计所有项目在各个对应科目下的期初余额、借方和贷方的发生额及期末余额。

【我的疑问】(如下,请求专家帮助解答)

这是为什么

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“请教:山东省2010年会计证考试《初级会计电算化》标准预测试…”相关的问题

更多“请教:山东省2010年会计证考试《初级会计电算化》标准预测试…”相关的问题